所得税や法人税と比べて、あまりに話題にならない「消費税」の税金対策。そのため、経営者は消費税の納付にかなり頭を悩ませているそうです。そこで、さまざまな制度を利用した消費税の節税手法について、税理士法人グランサーズの共同代表で税理士・公認会計士の黒瀧泰介氏が解説します。

消費税も節税可能

――所得税や法人税の節税方法はよく話題に上がりますが、消費税の節税方法はあまり話題にならないですよね。経営者からすると消費税の納付は毎回かなり頭を悩ませる支払いだと思うのですが、何か節税方法はないのでしょうか?

黒瀧氏(以下、黒)「ありますよ。では今回は、消費税の節税方法についてお話ししていきましょうか?」

――それはありがたいです。ぜひお願いします。

(広告の後にも続きます)

1.本則課税・簡易課税を見直す

――では早速、消費税の節税方法を教えてください。

黒「わかりました。1つ目の節税方法は、消費税の課税方式を、本則課税か簡易課税のどちらで行うか見直すことです。

基本的に法人はいずれかの方式で消費税を計算し、納税していると思いますが、他方の課税方式に切り替えることで、消費税を抑えられる可能性があります」

――そもそも本則課税と簡易課税とはどういったものなのでしょうか?

黒「まず、本則課税は、『受け取った消費税』から『支払った消費税』を差し引いて消費税額を計算する方式です。

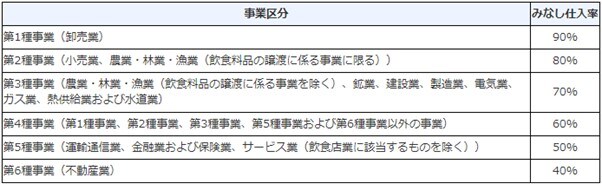

対して、簡易課税は、受け取った消費税額の合計に、『みなし仕入率』という一定の割合をかけた金額を、元の受け取った消費税額から差し引くことで税額を算出する方法です」

黒「みなし仕入率は事業区分によってこのように変化します。支払った消費税を集計する必要がないため、事務作業の負担が減るのがメリットです」

――より簡単に消費税の計算ができるんですね。

黒「基本的には、法人は本則課税です。ただし、年度内の課税売上高が5,000万円以下の場合は、本則課税と簡易課税を選択することができます」

――それで、本則課税と簡易課税かを見直すことで税金を抑えられるというのはどういうことですか?

黒「たとえば、設備投資などを行って支払った消費税が多くなる年度の場合は、簡易課税よりも本則課税のほうが税金を抑えられる可能性があります。

逆に支払った消費税が少ない場合は、一定割合で計算する簡易課税のほうが消費税を抑えられる可能性があります。

たとえば弁護士や税理士などの士業の場合は、仕入れなどがない分支払う消費税が少なくなります。そのため、簡易課税のほうが消費税を抑えられることが多いです」

――受け取った消費税や支払った消費税によっては、課税方式を切り替えることで、消費税を抑えられるということなんですね。

黒「そういうことです。ただし、課税方式は一度変更すると、2年間は変更ができなくなります。よって、この方法を使う場合は、向こう2年間の消費税について、ある程度予測する必要があるため注意しましょう」