社宅の規模に注意する

黒「また、役員社宅を導入する際には、社宅の規模にも注意しましょう」

――なぜ社宅の規模に注意しなければならないんですか?

黒「先ほどもお話ししたように、社宅を借りる際には役員が『家賃の一部』を負担しないと、賃料に相当する金額が給与として扱われ、課税対象になってしまいます。

その『家賃の一部』の金額が、社宅の規模によって変わってくるんです。

黒「特に注意が必要なのが、社宅が『豪華社宅』に該当してしまう場合です。『豪華社宅』に該当すると、役員社宅制度の適用外になってしまい社宅制度の恩恵を受けられません」

――『豪華社宅』にはどういった物件が該当するんですか?

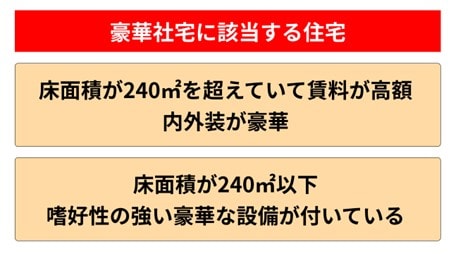

[図表4]豪華社宅に該当する住宅 出所:ファミリーコンサルティング作成

黒「『豪華社宅』に該当するのは、床面積が240㎡を超えていて賃料が高額だったり、内外装が豪華だったりするものです。

また、床面積が240㎡を超えていなくても、プールなどの一般的な家には無いような設備が付いている場合は『豪華社宅』と判定される場合があります。明確な基準はないので、気になる場合は購入前に管轄の税務署に相談したほうが良いでしょう」

――せっかく社宅制度を導入したのに制度の適用外になってしまっては意味がないですからね。特に自宅を会社に売却して社宅制度を活用しようとしている場合は注意したいですね。

黒瀧 泰介

税理士法人グランサーズ共同代表/公認会計士・税理士