11月は米大統領選、FOMCが開催される重要な分岐点

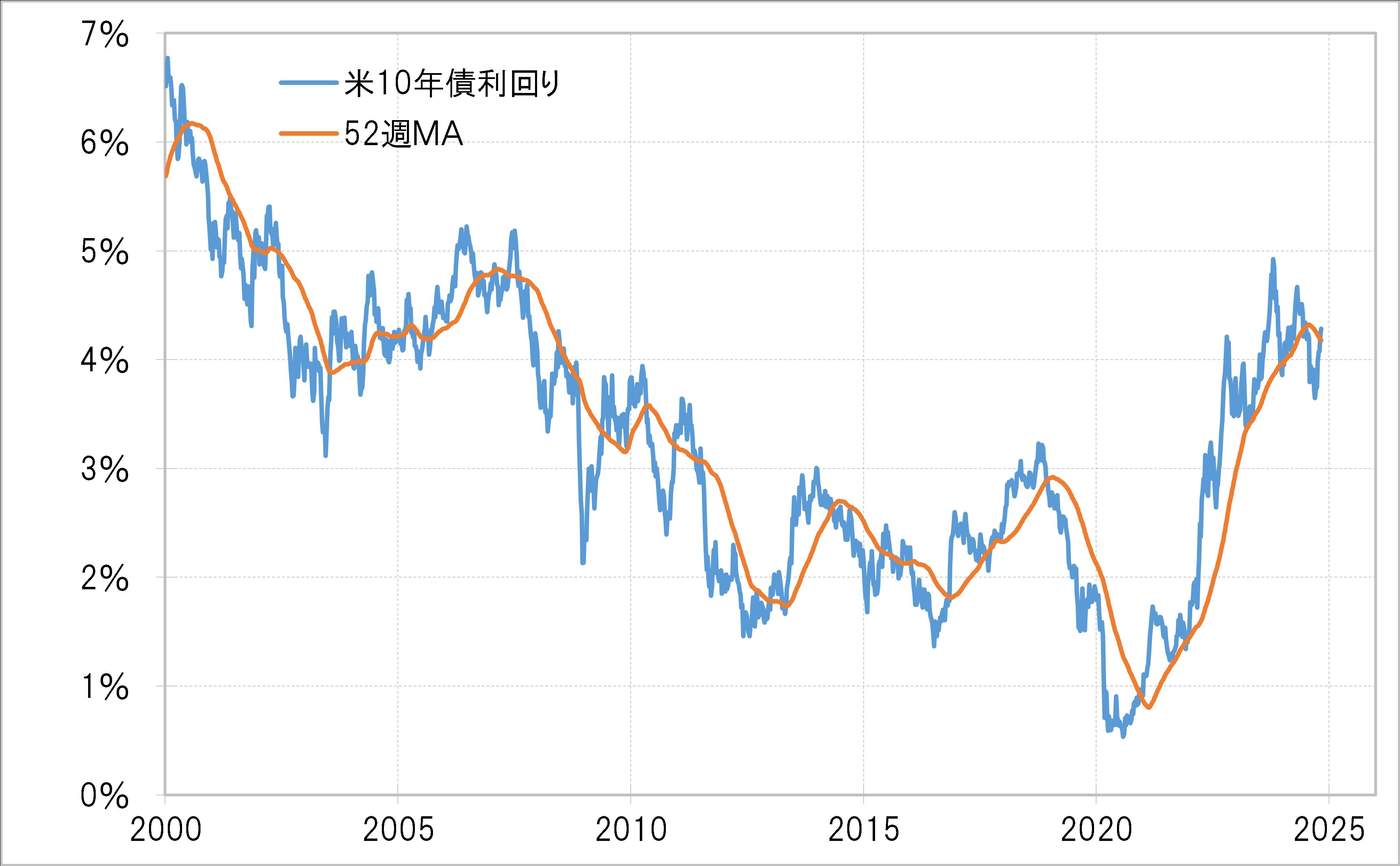

米長期金利、10年債利回りは一時3.6%程度まで低下したなかで、52週MA(移動平均線)を大きく割り込みました。経験的に、このような動きは一時的ではなく、複数年続く金利低下トレンドが展開している可能性が高いことを示しています(図表4参照)。

そうであれば、金利低下トレンドと逆行する一時的な金利上昇は、52週MAを大きく越えない程度にとどまる可能性が高そうです。その米10年債利回りの52週MAは、足下で4.2%を下回ってきました。その意味では、米10年債利回りの上昇は4.2%を大きく上回らない範囲にとどまる可能性が高いと考えられます。

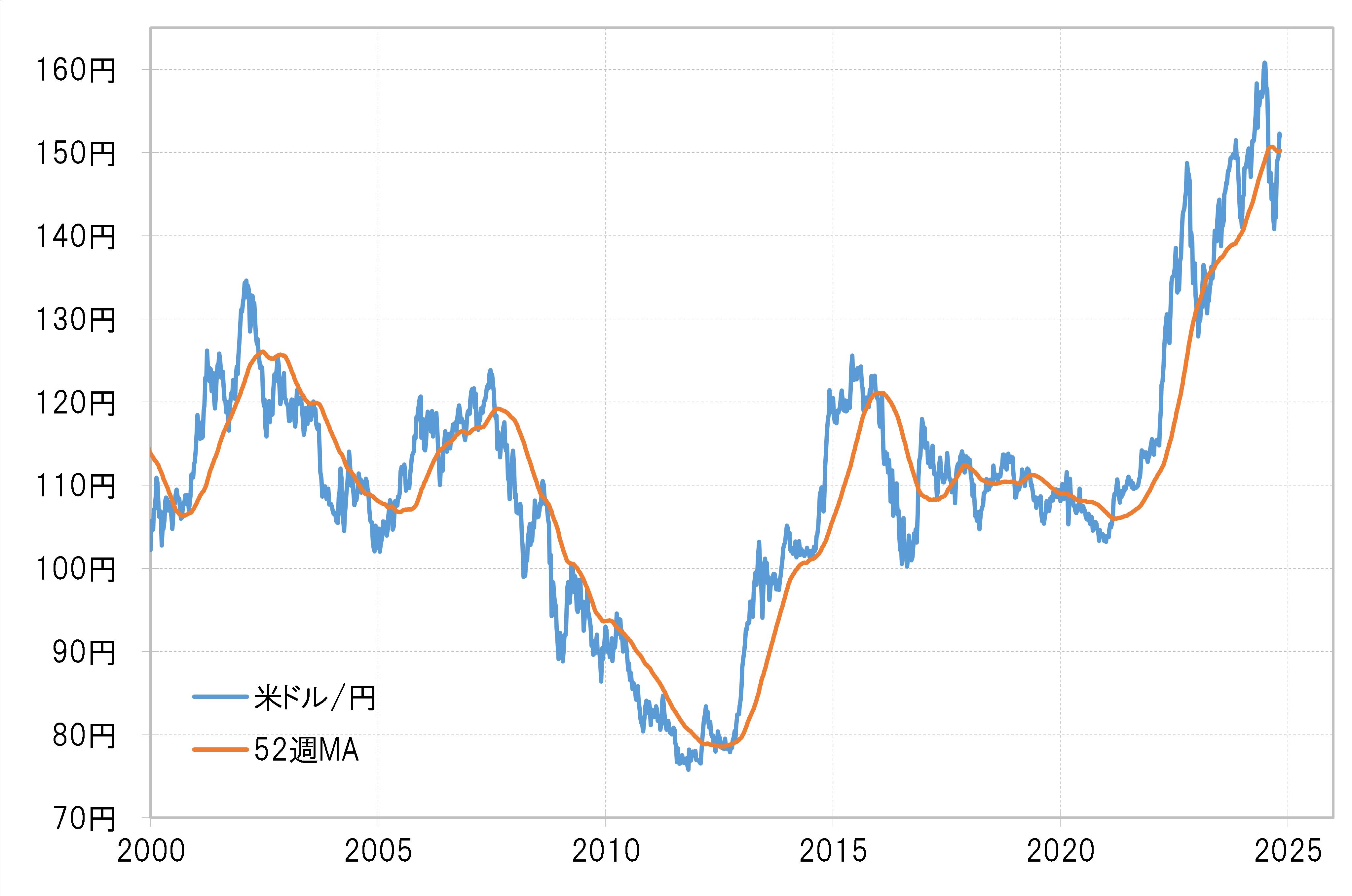

米金利の影響を受ける米ドル/円も、すでに見てきた米金利と同様に、一時52週MAを大きく割り込んだので、経験的には、下落トレンドに転換した可能性が高そうです(図表5参照)。

そうであれば、トレンドと逆行する一時的な上昇は52週MAを大きく上回らない程度にとどまる可能性が高いです。米ドル/円の52週MAは、足下で150.2円程度なので、経験的には一時的な上昇は、過去の実績を参考にすると155円を超えられないという見通しができるのではないでしょうか。

以上のように、「米金利上昇=米ドル高・円安」は、すでにいつ終わってもおかしくない局面を迎えている可能性が高いです。ただ、先の日本の総選挙での与党過半数割れ、そして本日、投開票が予定されている米大統領選挙にて、トランプ氏が大統領に返り咲く可能性は、いずれも日米金利差の「米ドル優位・円劣位」拡大要因としての見方が強いものです。

それだけに、「米金利上昇=米ドル高・円安」もなかなか終わるきっかけを得られず、むしろ52週MAが示すトレンド転換の可能性が、今回は間違い、いわゆる「ダマシ」なのかを試す展開が続いていると考えられます。

以上のように、米大統領選挙、そしてFOMC(米連邦公開市場委員会)が予定されている今週は、重要な分岐点になる可能性が高そうです。

注目イベントの結果を受けて、値動きは荒くなる可能性が高いでしょうが、結果的には米ドル高・円安への戻りの限界、米ドル安・円高トレンドへの転換を確認する可能性が高いと考えています。

以上を踏まえ、11月の米ドル/円は、147~156円で予想されると考えます。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。