自分に向いている老後資金の作り方は?3つの方法をご紹介

2025年1月に「話題のNISAで投資デビュー!損しないために絶対知っておくべき3つのこと」と題して、投資で失敗しないための鉄則3か条を書いたところ、大変評判が良かったと編集部から聞きました。今回は、投資デビューについてもう少し掘り下げてみます。

私が50代のみなさんにおすすめする老後資金作りの方法は、次の3つです。

1、預貯金の自動積立

2、NISA口座で投資信託などを積立購入する

3、iDeCo(個人型確定拠出年金)を活用し、投資信託などを積立購入する

いずれも、毎月積み立てです。くどいようですが、強制的に積み立てをして、残ったお金で暮らすトレーニングをするのが大事。

投資は自分には向いていない、やりたくない、という人は、(1)の預貯金での自動積立を利用するといいでしょう。

投資を始めてみたい人は、(2)NISAと(3)iDeCoが選択肢となります。

(広告の後にも続きます)

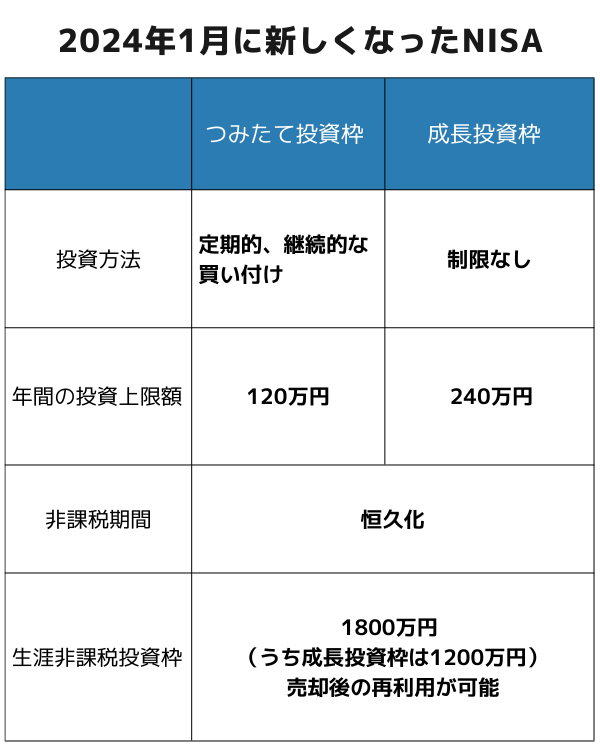

NISAの非課税投資枠は1800万円もある!

NISAは、2024年1月に非課税投資上限額と非課税期間が大幅に拡大しました。

「つみたて投資枠」は年120万円、「成長投資枠」は年240万円。毎月積み立てにするなら、月30万円も積み立てできてしまう!しかも、運用で増えた分は非課税です。国も太っ腹な制度を作ったものです。

拡大後の非課税期間は「恒久化」、つまり、生きている間ずっと利用できるということ。非課税で投資できる枠は1800万円。これだけの金額を非課税で運用できるなら十分でしょう。

まず、いくら積み立てできるのかを考えます。毎月3万円なのか、5万円なのか。あるいは、子どもの教育費がかからないようになったから、5万円できるかも…など、今貯めている金額と支出状況を見比べながら、「つみたて投資枠」の金額を設定します。

これまで貯めた預金も投資に回したいと考えるなら、それも含めて積立額を決めるといいですね。例えば、毎月の収入からは3万円、これまで貯めた預金からは10万円、合わせて13万円など。

まとまった金額の預金があっても、一度に投資信託を購入せずに、積み立てで少しずつ投資をしていきます。これ、重要ポイントです。現在は、日本株と米国株も高値の水準にあるので、まとまった金額でドーンと買うのは、リスクが高いからです。

積立額は、変更できますから、まずはインターネット証券などでNISA口座を開設して、少額からでもスタートするといいですね。