健康保険の違いで大きく変わる医療費負担

例えば、高額療養費制度では、年収によって自己負担限度額が異なりますが、健康保険組合や共済によっては「付加給付」として自己負担額がさらに軽減されるケースがあります。

この差が毎月のことになると、年間での負担額が数十万円単位で変わり、経済的な負担の違いが大きくなるのです。

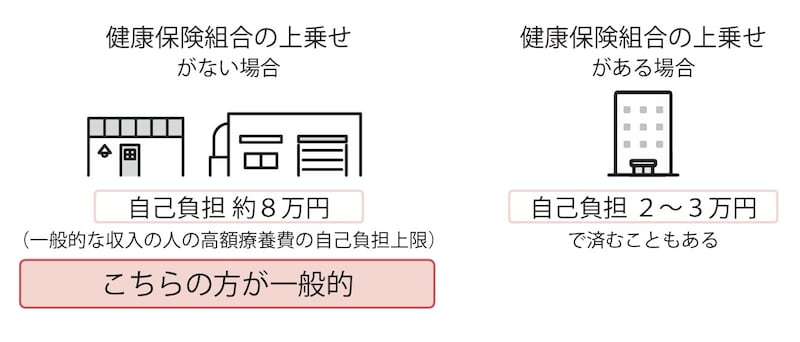

[図表2]健康保険組合や共済によって自己負担額が軽減されるケース 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

[図表2]健康保険組合や共済によって自己負担額が軽減されるケース 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

付加給付については総合的な視点で考えよう

付加給付の有無については「格差」との指摘もありますが、各健康保険の財政状況や保険組合員の年齢構成が影響していることも考慮する必要があります。

同じ会社に勤務していても、収入によって受けられる支援が異なることもあり、すべての従業員が同じ保障を受けられるわけではありません。

公務員の場合、公の業務を担っていることや、民間のように雇用保険がないことなど、働き方のしくみが異なります。そのため、保障と働き方を総合的に考えると、一概に「付加給付があるから有利」とは言い切れないのではないでしょうか。

このように、医療費負担の差は単純な「格差」ではなく、さまざまな要因が絡んでいるため、単に比較するのではなく、自分の状況に合った保障を見極め、適切に活用していくことが大切です。