金(ゴールド)の価格が10月21日、前日比5.5%急落し、1日の下落幅としては過去10年余りで最大を記録した。とはいえ、金価格は年初来で主要通貨建てすべてに対して上昇し、4,000ドルを突破しており、長期的な上昇トレンドに変化はないといえるだろう。この背景には、米ドル安の見通しや新興国中央銀行の買いなど、複数の構造的要因が重なっていると考えられます。10月の金市場動向から、高騰を支える要因と今後の展望についてみていきましょう。なお、本稿はステート・ストリート・インベストメント・マネジメントの4名のストラテジストによる共同執筆です。

金価格「4,000ドル」突破へ…高騰を導く「FOMO」心理

FOMO(取り残される恐怖)が支配する現在の環境下では、スポット金価格が1オンスあたり4,000ドルの大台に乗るのは可能性ではなく時間の問題だと思われます。当社は、第4四半期か2026年初めまでに4,000ドルを突破する確率を75%とみています。2025年は、金のリターンが1979年以降で最高となる見込みです※1。

1オンス3,500ドルが新たな下値支持帯になるとみられます。特に11月/12月は金ETFが季節要因により低迷する傾向にあるだけに、第4四半期に金価格が7~8%下落する可能性はありそうですが、そうした押し目にはいずれ買いが入ると考えます。当社が注視している主なファクターは以下のとおりです。

◆米ドルの下落トレンドが、金価格を下支え

ドルが年率で1970年代以来の急落を記録しつつあるなか※2、金はデノミネーション効果(為替変動による価格への影響)から恩恵を受けています。

また、米国内のインフレと財政刺激が続くなかでのFRBの利下げサイクル再開は、米国債イールドカーブの一段のブル・スティープ化を促す可能性があります(これは金価格を下支えし、米ドルを下押しする可能性があります)。

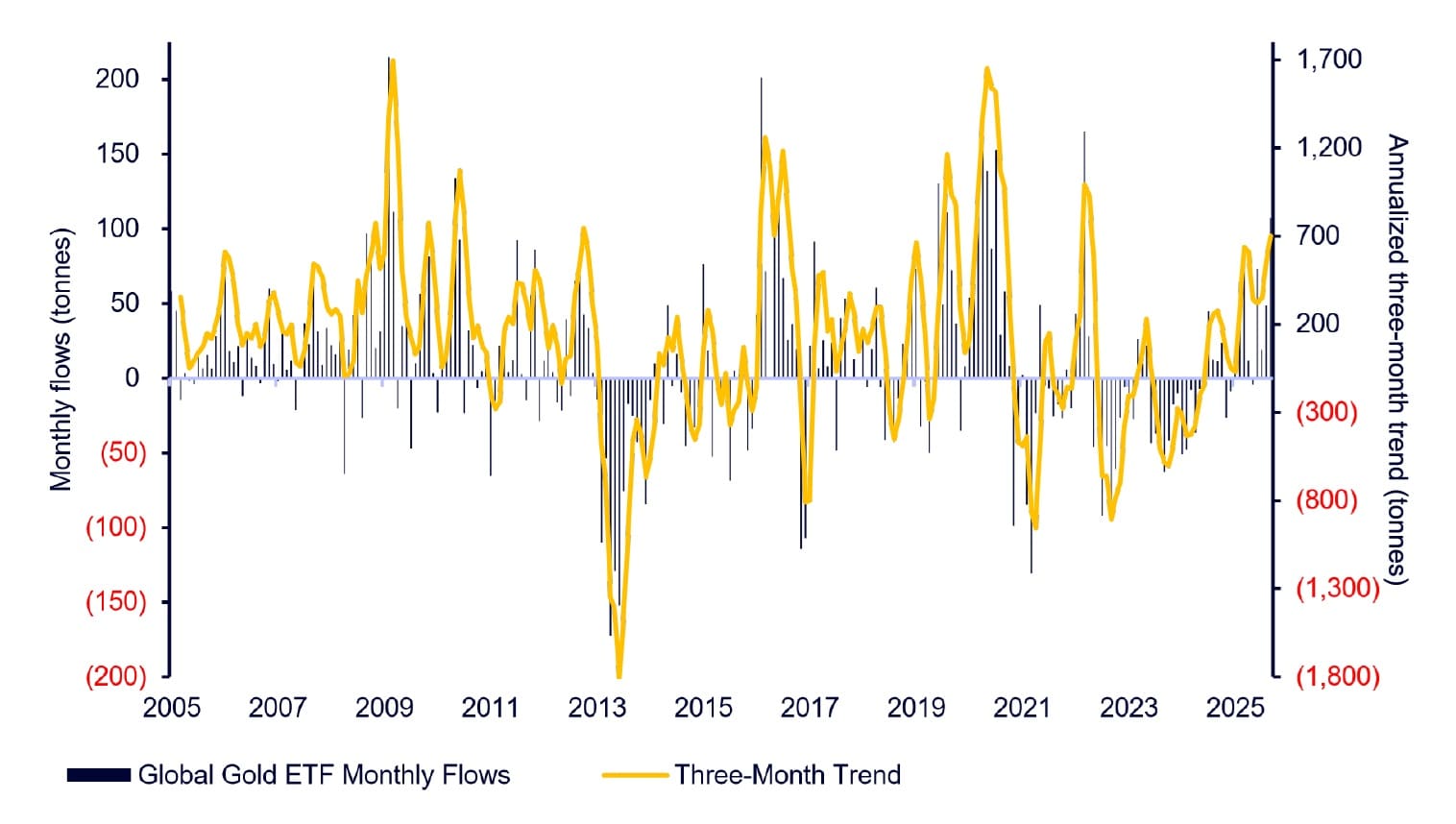

◆2020年以来の高水準…「金ETF」への資金流入が顕著

2025年の世界の金ETFへの資金流入は、名目額ベース、保有量ベースいずれにおいても2020年以来の高水準となっています※3。しかし、金ETF全体の現物保有量はパンデミック時のピークを超えておらず※4、さらなる買い余地を示唆しています。

金ETFへの資金流入は、金の需給バランスを大きく引き締める可能性があり、今年の記録的高値をけん引する主要因となっています。

◆景気回復も、米労働市場は軟化…「スタグフレーションリスク」が金に追い風

歴史的に、低成長・高インフレの局面で金はアウトパフォームしてきました※5。今夏に成長率が回復したものの、民間調査(ADPリサーチ・インスティテュートなど)や政府(米労働統計局)統計に基づくと米労働市場は軟化しています※6。

一部の物価指標やインフレ調査は、関税政策をめぐる不確実性の中でインフレが再燃するリスクを浮き彫りにしています※7。

こうした懸念はFRBも共有しています。ソフトランディングが依然として可能性の高い基本シナリオではあるものの、労働市場の持続的な弱さは、リセッションやスタグフレーションのリスクを高め、金への資金配分を後押しします。

◆中央銀行・個人ともに金需要が堅調

2022~24年のピークからは減少しているものの※8、各中央銀行は健全なペースで金保有量を増やし続けています。中国のリテール金需要も予想を上回っています。これらは、金価格の上昇に拍車をかける重要な固有要因です。

◆今後の見通しは不透明…「不確実性プレミアム」が“恩恵”に

経済・外交政策の結果として、最も可能性が高いとされるシナリオの幅が広がるにつれ(特に米政府機関の閉鎖が長引いた場合)、金はボラティリティとリスクオフ・ヘッジから恩恵を受けると思われます。

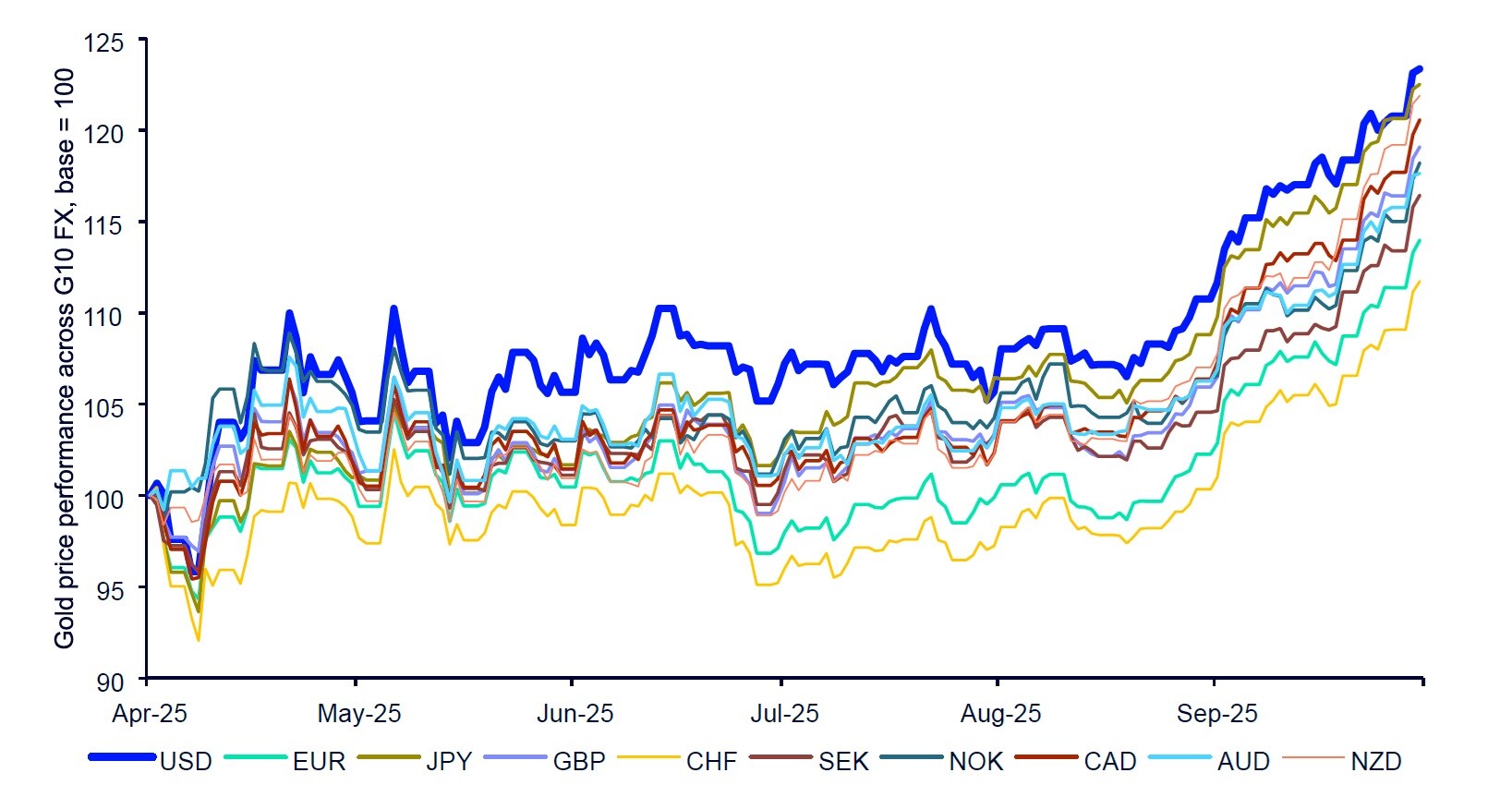

[図表1]スポット金価格のG10通貨建てパフォーマンス 出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメント

[図表1]スポット金価格のG10通貨建てパフォーマンス 出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメントデータ期間:2025年4月~9月

金価格は「すべての主要通貨」で大幅に上昇

◆「米ドル安」確実視が、金価格を後押し

金価格は年初来ですべての主要通貨建てで大幅に上昇していますが、「解放の日」以降は米ドルに対して最も上昇しており、特にスイスフランやユーロと比べてそれが顕著です※9。

これは、米ドル安ヘッジが活発化していることと、中期的な米ドル安見通しがコンセンサスとなりつつあることを示唆しています。金は主に米ドル建てで取引・価格設定されるため、米ドル安はデノミネーション効果を通じて金価格上昇に直結します。米景気の縮小や現政権の米ドル安志向は、金などの代替資産への需要を後押しします。

FRBが利下げサイクルを再開するなか、金価格は主として以下に挙げる2つの経路を通じて下支えされる可能性があります。

(1)無利息資産である金を保有することの機会費用の低下、

(2)米国債イールドカーブがさらにブル・スティープ化する可能性(総合的にみて米ドルにとってマイナス要因となります)。

◆金利差により、ユーロ建てよりも「ドル建て」が有利に

金利差により、機関投資家にとっては対ユーロよりも米ドルでの金のロングが有利となる可能性があります。米ドル安見通しがコンセンサスであり続ける限り、国内外双方の投資家から金に対してより強気なポジションが構築されると予想されます。

[図表2]世界の金ETFへの資金流出入の推移 出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメント

[図表2]世界の金ETFへの資金流出入の推移 出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメントデータ期間:2005年1月~2025年9月