金ETF投資が再び活性化、さらなる拡大の余地も

◆金ETFへの資金流入は2000年以来の高水準も、いまだ残る“余地”

2025年の金ETFへの資金流入は2000年以来の高水準となっており、2025年9月の月間流入額は米ドル建て名目額ベースで過去最高を記録しました※10。しかし、トン数ベースの総保有量は依然としてパンデミック時のピークを下回っています。

これにより、たとえ金ETFの買いがコンセンサストレードだとしても、金の保有が過剰ではないことが示唆されます。

◆年末に「金ETF売り圧力」の可能性

個人投資家の金ETF保有の大部分は課税口座にあり、今年の並外れた価格上昇を受けて第4四半期には一部ポートフォリオのリバランスが発生する可能性があります。歴史的に、11月/12月は季節要因も金ETFの資金フローにネガティブに働く傾向にあります※11。

しかし、長期保有者には含み益が蓄積されており、株価が最高値水準にあることや、今年は債券もプラスのパフォーマンスを上げていることから、節税目的の売り需要は少ないとみられるため、過度な利益確定や解約が起こることはなさそうだと当社はみています。

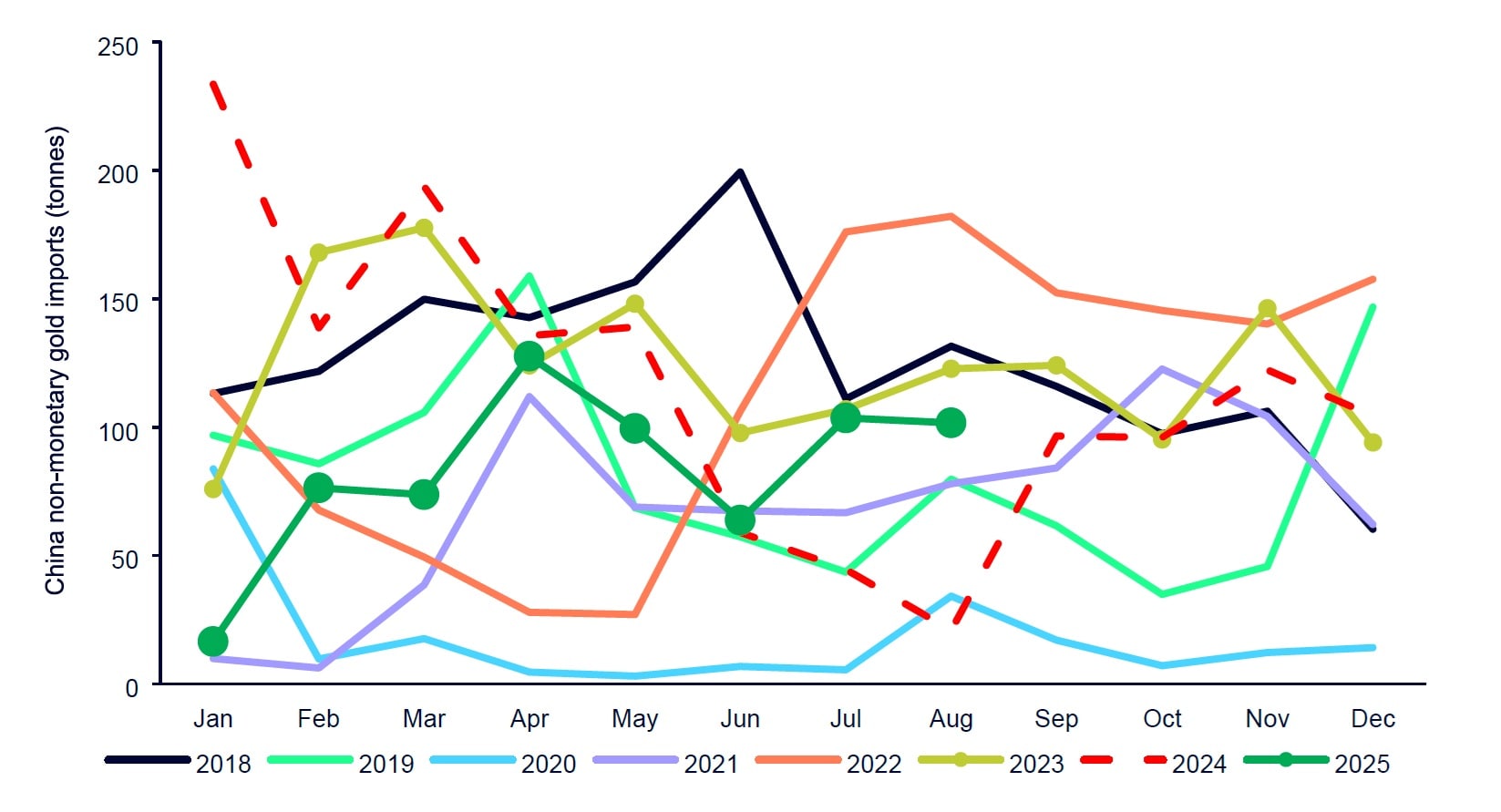

[図表3]中国の通貨以外の用途の輸入量 出所:中国税関、ステート・ストリート・インベストメント・マネジメント

[図表3]中国の通貨以外の用途の輸入量 出所:中国税関、ステート・ストリート・インベストメント・マネジメントデータ期間:2018年1月~2025年9月

「新興国」の金需要も金価格の下支えに

◆新興国の戦略的な金購入が、金価格を下支えする“安定剤”に

新興国の中央銀行は引き続き金準備を積み増しています。購入量は2022~24年のピークからやや減少傾向にありますが(当社の予想通り)、それでも歴史的にみて高い水準を維持しています※12。

中央銀行による金購入は、地経学的・戦略的性質が強く、その他の金消費(宝飾品など)に比べて価格弾力性が低い傾向にあります。これは、金価格をより高い水準で下支えし、ダウンサイド・ボラティリティを抑制する構造的要因となります。

◆中国の金需要、夏に急伸

中国の通貨以外の用途の金輸入から推測される中国のリテール金需要は、今夏に予想を上回る伸びを見せました。今年7~8月の取引量は105トンを超え、前年同期の66トンを大きく上回りました※13。

いまだ続く米中貿易摩擦の影響、人民元安ヘッジ、不動産市場回復の心許なさが金消費を支えている可能性があります。さらに、アジア太平洋地域各国の政策措置は、同地域の金需要のトレンドをさらに支える可能性があります。

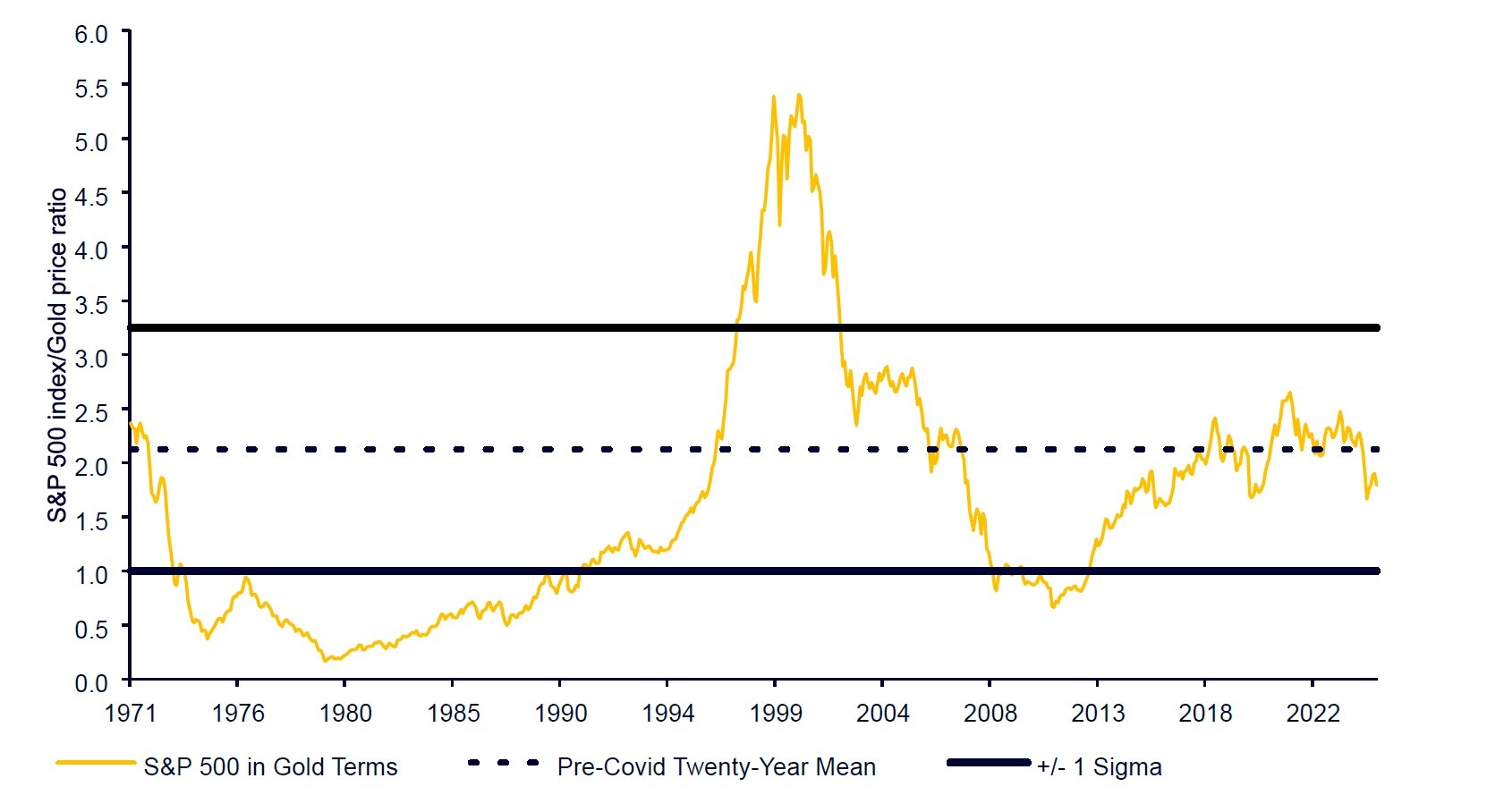

[図表4]金換算でみたS&P 500指数 出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメント

[図表4]金換算でみたS&P 500指数 出所:ブルームバーグ・フィナンシャルL.P.、ステート・ストリート・インベストメント・マネジメントデータ期間:1971年~2025年