保有企業のEPSに集中するのが「オーナー型株式投資」の極意

この市場の本質についてウォーレン・バフェットが90年代に述べたコメントが筆者は大好きです。バフェットは90年頃からコカ・コーラ社の株式を1株たりとも売却することなく保有し続けていることで有名ですが、その運用スタイルについて、こう表現しています。

「たとえグリーンスパン議長(当時のFRB議長)が耳元で金融政策をささやいたとしても、投資行動は変わらない」

これは予測不能なノイズである市場そのものとは自分は対峙(たいじ)しない、というバフェットの決意の表れだと筆者は解釈しています。半面、彼は「コカ・コーラ社のEPSが構造的に増大していく」ということについて確信があったのでしょう。市場という予想できないもの(PER等)とは対峙せず、自分がある程度の確信をもって理解できるもの(保有企業のEPS)に集中する――これこそが「オーナー型株式投資」の極意だと考えます。

筆者が言っている「EPSこそが長期的な株価を決定する」ということの例について、日本の代表的な化学企業である信越化学工業の過去20年間(2005年〜2025年の)株価をEPSとPERに分解して説明しましょう。

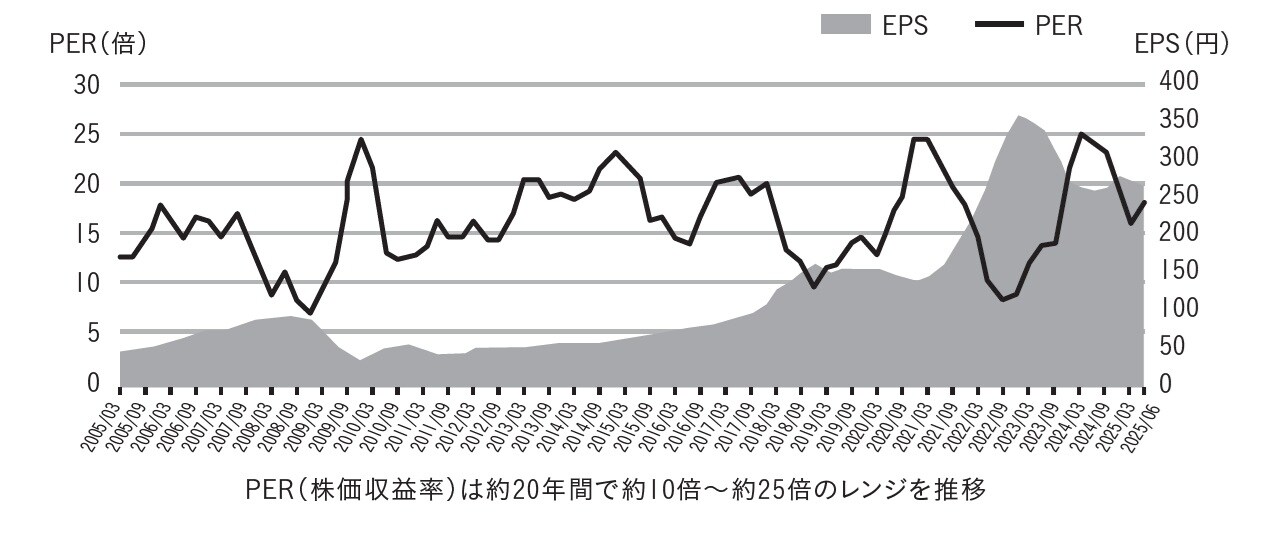

[図表2]信越化学工業のEPSとPERの長期推移

[図表2]信越化学工業のEPSとPERの長期推移

図表2の折れ線グラフ(左軸)が同社の長期的なPERの推移を表します。大きく揺れ動いていますが、長期的には10倍弱から20倍強のレンジ内に収まっていることがわかります。一方、同じグラフの面グラフ(右軸)が同社の長期的なEPSの増大で、デコボコはあるものの、趨勢(すうせい)的に増大しており、この期間において6倍になっていることがわかるでしょう。

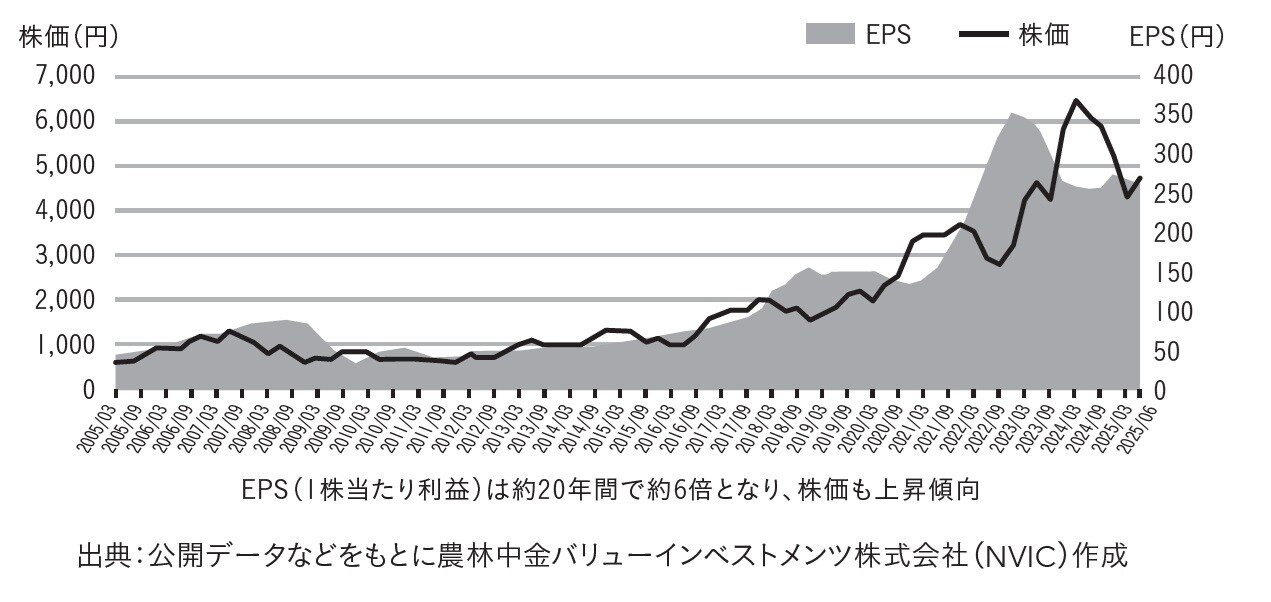

結果として図表3で示すように、同社株価は同期間において8.4倍(配当込み)になっていますが、そのリターンはPERの揺れ動きというよりもEPSの増大によることがわかります。ちなみに同期間(2005年〜2025年)のインデックス(TOPIX)の上昇は3.7倍(配当込み)にとどまっています。

[図表3信越化学工業のEPSと株価の長期推移

[図表3信越化学工業のEPSと株価の長期推移

長期投資をする上で最も大事なことは、相場観やバリュエーション(=PER)ではなく、EPSのクオリティ、すなわちEPSが持続的に増大するのかを見極めることなのです。EPSの持続的増大こそがオーナーにとっては重要であるという当たり前のことを認識してもらえるのではないでしょうか。

事業に利益を投資することで実現する「自己増殖サイクル」

さらに重要なことは、同社のように素晴らしい企業のEPSが、時間の経過とともに複利的に増大するということです。素晴らしい経済性を有した企業は、自らが産み出した利益を自社の素晴らしい事業に再投資することで、そのEPSを複利的に自己増殖させることができます。これこそが素晴らしい企業にのみ許された「自己増殖サイクル」なのです。

この自己増殖サイクルは、優れた企業が稼ぎ出した利益をそのまま株主に還元するのではなく、再び自社の強みを活(い)かす事業に投じることで実現します。

たとえば、新規市場への進出、革新的な製品開発、効率的な生産設備への投資、あるいは優秀な人材の採用です。こうした再投資は翌年度以降の利益を押し上げ、その増えた利益がさらに再投資に回される。このサイクルが継続されることで、企業価値はまるで自己増殖する生物のように複利で成長していくのです。

仮にある企業が年間10%の利益成長を維持できたとすれば、1年後には利益は1.1倍、10年後には約2.6倍、20年後には約6.7倍になります。オーナー型株式投資家は、この仕組みを理解しているからこそ、企業の持続的な成長に長く寄り添います。

素晴らしい経済性を持った企業が、この複利効果を享受するための最大の要素は一体何でしょうか? それは「時間」です。どれほど優れた企業であっても、一夜にして偉大にはなりません。時間をかけて利益を積み重ね、それを再投資に回し続けることで、ようやく企業価値が大きく育つのです。

だからこそ「オーナー型株式投資家」はこのような自己増殖する企業の株式を長期にわたって保有し続けることが重要になります。株式を短期間で売買し、目先の値上がり益を狙う投資スタイルは、この複利の恩恵を途中で放棄してしまうことを意味します。これは個別企業の株式であろうと500社集まった「S&P500インデックス」であろうと同じです。