景気・為替の乱高下とどう付き合うか?

ご相談のとおり、最近は為替の変動が大きく、株価は上昇しているものの、景気の先行きには不透明感があります。気になる状況ではありますが、長期的な資産形成では、短期的な為替の動きや景気状況に振り回されて運用方針を変えるのは避けましょう。実際、短期的な景気や為替の変動を正確に読み切ることは、プロの投資家でも非常に難しいと言われています。

大切なのは、以下の視点です。

為替の変動は時期の分散で対処する

長期的に見れば、円高も円安も周期的にやってきます。全世界株式のように海外資産へ投資することは、円安時には資産価値が上がるメリットがあります。逆に相場が下がった円高局面は、海外の優良資産を割安で買い増せるチャンスと捉えることができます。為替の予想に賭けるのではなく、淡々と積立投資を続けることが、為替変動リスクを軽減する最も有効な方法でしょう。

景気サイクルは「広く薄く」で乗り切る

景気の山や谷を読み切ることは誰にもできません。だからこそ、全世界株式ファンドのように、世界中の企業に広く薄く保有しておくのが王道です。そうすれば、景気のサイクルに合わせて好調な国や業種が入れ替わっても、その成長を取りこぼすことがありません。

まとまったお金は定期預金とNISAどちらが良い?

まとまったお金を「貯金しておくべきか」「投資に回すべきか」で悩む人は少なくありません。しかし、どちらが正しいということではなく、お金を使う目的とタイミングに合わせて、貯金と投資をうまく組み合わせることが大切です。そのために、まずはお金を次の3つの財布に分けて考えてみましょう。

1.生活防衛資金(6カ月~1年分の生活費)→ 普通預金・定期預金

病気や失業など、万が一の事態に備えるお金です。絶対に減らせないため、元本保証の預金で確保しておくべきです。50代であれば、少し多めの1~2年分を確保しておくとより安心かもしれません。

2.5年以内に使う予定が決まっているお金 → 定期預金や個人向け国債

車の買い替え、家のリフォーム、旅行資金など、近い将来に使い道や使う時期が決まっているお金です。使う時期に値下がりしていると困るので、これも元本が保証されている定期預金や個人向け国債が適しています。

3.5年~10年以上使う予定のないお金(老後のための資金など)→ NISA

当面使う予定がなく、将来のために増やしたいお金です。インフレ(物価上昇)で資産価値が目減りするのを防ぎ、長期的な成長を狙うため、NISAなどを活用した投資が適しています。

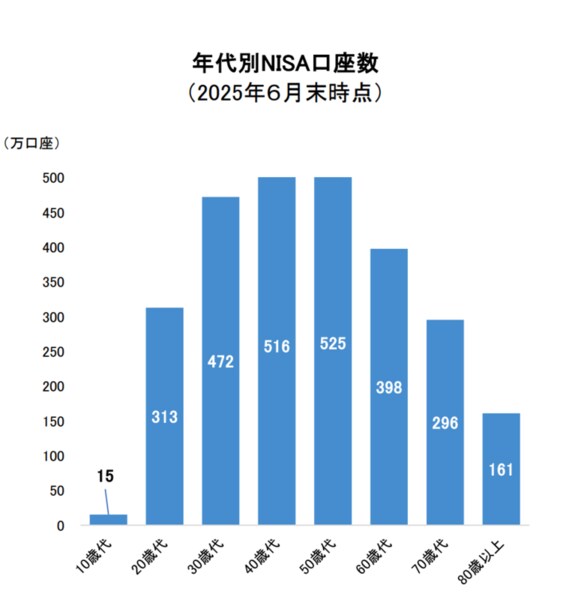

ご質問の「今、定期預金とNISAのどちらに預ける人が多いか」についてですが、2024年の新NISA開始以降、NISA口座の開設者数は爆発的に増加しています。日本証券業協会の発表では、2025年6月末現在のNISA口座は全金融機関を合計すると2696万口座になっています。また年代別NISA口座数では50代で525万口座におよび、全年代の中でもトップを占めます。

背景には、確定拠出年金や旧NISAがスタートして一定の期間が経過し、投資信託を長期・分散・積立で運用した人が増えてきたことや、利益に税金がかからないメリットが広く伝わってきたことがあります。

また、低金利が続く中で、物価高やインフレに預金金利が追いつかず、実質的に資産が目減りすることへの危機感が高まっていることも要因の一つと言えるでしょう。

それでも日本全体の家計金融資産に占める現金・預金の割合は、依然として高い水準にあります。内閣府が発表している令和6年度の年次経済財政報告によると、金融資産に占める現金・預金の割合は50%を超えており、まとまったお金を安全資産として保有している方が多数派です。

参考資料 内閣府:https://www5.cao.go.jp/j-j/wp/wp-je24/h06_hz030103.html

結論としては、トレンドに流されるのではなく、ご自身の資金計画に合わせて使い分けることが最も重要です。すでに述べたように、お財布を3つに分け、お金の使い道や使う時期によって定期預金とNISAを使い分けると良いでしょう。