中国の新車市場で、価格競争がかつてないほど激化し、日本車メーカーもその渦中で悲鳴を上げている。火蓋を切ったのは米テスラのEVだが、現在は中国最大手BYDが「ガソリン車より安い」PHV(プラグインハイブリッド車)を投入し、市場は赤字消耗戦の様相を呈している。この中国市場の価格破壊を主導し、日系メーカーを苦しめる「激安PHV」が、2026年にも日本市場へ投入される予定だ。本稿では、湯進氏の著書『2040 中国自動車が世界を席巻する日』(日本経済新聞出版)より、価格競争の背後にある市場構造の変化と、EV・PHVの可能性をみていく。

新車需要低迷の巻き返しを図るべく、中国で激化する「価格競争」

中国政府が自動車消費の喚起やNEV市場の育成を図るために実施したNEV購入補助金制度の優遇期限は、2022年末までであった。

2023年に入っても新車需要の低迷は続いており、新車市場で「巻」と呼ばれる過熱した価格競争が起こっている。

価格競争のはじまりは「テスラ」から

値下げ競争は、テスラが2023年1月に発表した価格改定に端を発する。テスラ上海工場の年産能力は約100万台、自動車部品の国産化率も95%に達した。生産規模の拡大によるスケールメリットによって、他社よりも高い利益率を維持するテスラには、車両価格をさらに下げる余地が残っている。生産の規模が小さいメーカーにとっては大きな脅威となる。

これを機にBYDは「油電同価(ガソリン車と電動車が同じ価格)」というキャッチコピーを掲げ、2023年2月に発売したPHV「秦PLUSDM-i」の低グレード車を10万元以下の価格で販売している。

またNIOなど新興勢をはじめ、トヨタやVWなど大手の中国合弁も相次いで価格を引き下げ、中国EV市場に価格競争の波が押し寄せた。電動車で起きた価格競争がガソリン車にも飛び火した格好だ。東風汽車や第一汽車など大手自動車グループも追随し、地方政府と一体となって補助金の支給など大規模な消費促進の措置を相次いで打ち出した。

こうした価格競争は新車市場の低迷に加え、電池材料価格の下落や排ガス規制の新基準の実施、メーカー各社が余剰在庫の削減を急ごうとしたことにより生じた。

なかでも車載電池の主要部材である炭酸リチウムの価格は、2020年から高騰が続いていた。安定的な価格で電池を調達するため、完成車メーカーはサプライチェーンの上流へ勢力圏を広げるべく動いてきた。

これによって電池原材料の需給が緩み、2022年末には炭酸リチウム価格が下落に転じた。2025年3月時点でピークから8割安い水準に下げている。電池調達コストの軽減を果たしたため、一息ついた自動車メーカーにはNEVの価格を引き下げる余裕ができた。

価格競争が続くなかで次の値下がりを待つ様子見が広がると、新車市場に大混乱をもたらしかねない。行きすぎた価格競争を受け、中国汽車工業協会は2023年3月から、市場に秩序を取り戻すべきと、メーカーの自制や地方政府による消費喚起策の適正化などを呼びかけ続けた。同年7月6日に第一汽車やBYD、米テスラなど16社が過当競争回避で合意した。

「油電同価」を超えた「電比油低」…ガソリン車より低価格、BYDの価格破壊

中国では、ボリュームゾーンとなる中価格車(10万~20万元)がガソリン車市場全体の半分を占めている。そのため日米欧各社は、そのセグメントで競争力を構築することが最も重要だ。

2024年2月、BYDは「電比油低(電動車がガソリン車より安い)」を打ち出し、PHVの価格破壊でガソリン車のボリューム層マーケットを刈り取ろうとしている。2024年モデルを意味する「栄耀版」のNEV計3モデルを発売し、価格競争の口火を切った。

なかでも主力PHV「秦PLUSDM-i」のベース価格は7.98万元となり、同セグメントの日本車のロングセラーであるトヨタ「カローラ」や日産「シルフィ」と比べると、約2割安くなっている。

BYDに追随して長安汽車、上汽GM五菱汽車、吉利汽車もPHVの大幅な値下げに踏み切った【図表1、2】。ある日系自動車メーカーの幹部は「中国勢のPHVの突撃で、ガソリン車の競争力を維持できなくなる」と戸惑いを隠さない。

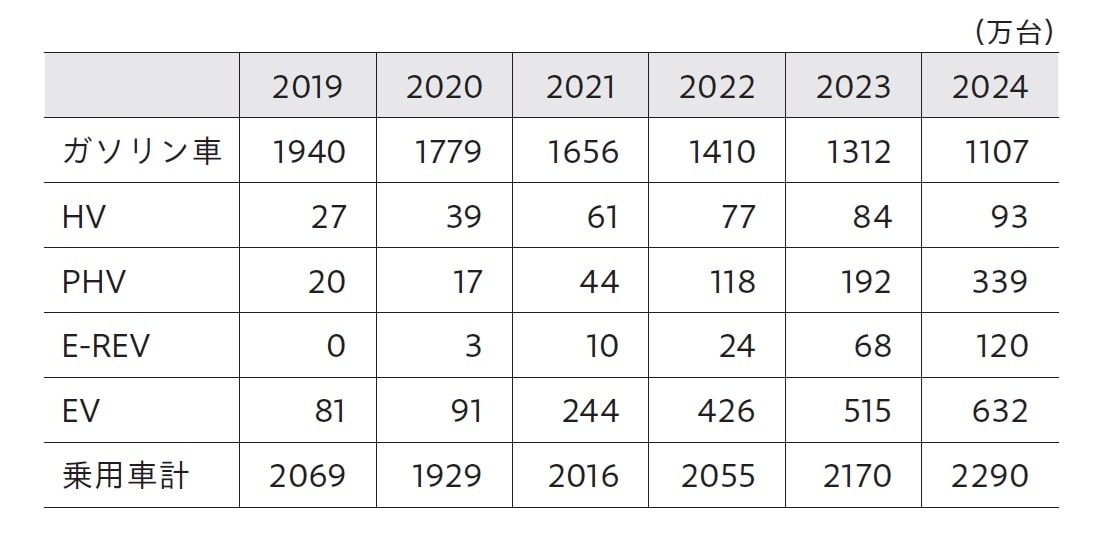

[図表1]パワートレイン別の中国乗用車販売構造 出所:中国乗用車市場信息聯席会より筆者作成

[図表1]パワートレイン別の中国乗用車販売構造 出所:中国乗用車市場信息聯席会より筆者作成

[図表2]価格別乗用車販売に占めるNEVの割合 出所:中国乗用車市場信息聯席会より筆者作成

[図表2]価格別乗用車販売に占めるNEVの割合 出所:中国乗用車市場信息聯席会より筆者作成

電池も車体も自社製…BYDの“徹底ぶり”に競合は悲鳴

BYDの価格競争力の高さは、まず同社が電池メーカーであることが大きい。リン酸鉄リチウムイオン電池「ブレードバッテリー」を独自開発。電池に加えて、パワートレインや内外装部品を含めた垂直統合型の生産体制を構築し、車両のサイズごとに共通のプラットフォームを採用することで大幅なコストダウンを図っている。

2024年6月に重慶市で中国自動車サミットが開かれ、議論の中心となったのは値下げ競争だった。BYDの王伝福会長は「市場競争は産業発展のパワーだ。優れた中国企業は淘汰のなかで生まれる」と述べた。

一方、広州汽車のトップは「赤字が続く価格競争には出口がない。油電同権(ガソリン車と電動車が同じ権益)を実施すべきだ」と行きすぎた価格競争の是正や電動車を優遇する政策の見直しを呼びかけた。吉利汽車の李書福会長も「過度な価格競争は不正行為をもたらし、市場の公平な競争秩序を乱す」と警鐘を鳴らした。

EV鈍化とガソリン車離れで、「PHV」に集まる熱視線

中国のNEV販売台数は2024年に1286.6万台に達し、2019年の10倍となった。補助金の終了に伴い、EV販売台数の前年比伸び率が16%となり、鈍化傾向にあるなか、PHVは同83%増と大きく成長した。2021年からPHVの販売台数は増加しはじめ、中国のNEV市場に占める割合は2019年の19%から2024年には44%へと上昇した。

PHVが伸びている背景には、中価格帯市場での変化がある。長距離走行が可能なEVはコストの高い大容量電池を採用するため、車両価格が高くなりがちだ。そこにEV向けの補助金減額・終了も重なり、価格面でEVの魅力は薄れた。また、充電インフラの整備がまだ途上であることから、EVよりも航続距離が長く値段の安いPHVに、これまでガソリン車に乗っていた消費者が大挙して流れ込んでいる。

1つ目は、ガソリン車に対するコスト競争力を実現したこと。専用の高効率エンジンを含む複雑なパワートレインの開発に加え、エンジン車にコストで対抗するのは容易ではないというのが、これまでのPHVの常識だった。

しかしBYDの「秦PLUSDM-i」はNEVのため購入税10%が免除になる一方、売却までの走行距離を8万kmと仮定すると、ガソリン代より電気代のほうが約2万元安い。車両価格は3割ほど安いので、それらを合計すると約6万元の差になる。これだけの差がつくとガソリン車は勝負にならない。

2つ目は、EVに対する利便性。電池は低温時には使用可能な容量が大幅に低下し、走行距離が短くなる。中国汽車技術研究中心(CATARC)が2024年にNEV45モデルに対し、テスト調査を行った。多くのEVの航続距離はカタログ値の4~5割にとどまっている。寒冷環境下では充電時間も長くなり、長距離移動の利便性は大きく下がる。PHVはこうした場合でもエンジンを使って電池の走行距離を補える。

また消費者調査の結果をみると、「車両品質」「安全性」「動力性」などの項目では、NEVが内燃機関車と遜色ない評価となった。一方、「航続距離」「車両制御」「乗り心地」など、消費者の関心度の高い項目ではNEVに対する評価が低い。

CATARCの予測によると、2030年時点の中国乗用車市場構造では、EVが42%、PHVが28%、内燃機関車は30%となり、そのうち、PHVの割合は2023年の11%から2030年には28%へと上昇する。確かなのは、短期的にはこれまでガソリン車を購入していた消費者が、EVより走行距離とコストのバランスがとれたPHV市場に流れるということだ。

一方、電池技術の革新による長距離化と充電時間の短縮、電池交換式EVの増加などに伴い、10年後の電動化市場ではEVが依然主役であり続けるとの見方もある。

湯 進

みずほ銀行

ビジネスソリューション部 上席主任研究員