会社員が毎年行う、年に一度の年末調整。さっと記入して提出したいところですが「提出すれば安心!」とは限りません。記入した書類の内容に誤りがあると後から「やり直し」が必要になり、手間だけでなく会社に迷惑をかけてしまうことにも繋がります。ここでは、年末調整でありがちな間違いやペナルティ、やり直しの方法について見ていきましょう。

年末調整でやり直しが必要になる主なケース

年末調整は、会社が従業員に代わって1年間(1月~12月)の所得税を正しく計算する手続きです。給与や賞与からは概算の所得税が天引きされていますが、それを1年の終わりに再計算し最終的な税額を確定させます。例えば「子どもが生まれた」「生命保険料を支払った」「iDeCoに積み立てた」など、控除の対象となる内容を年末調整の書類に記載し提出すると、その情報をもとに所得税が再計算される仕組みです。

税金を多く払いすぎていた場合は「還付」、少なかった場合は「追加で徴収」され、税金を正しく納めます。年末調整をやり直さなくて良いように、うっかりしがちなミスを見ていきましょう。

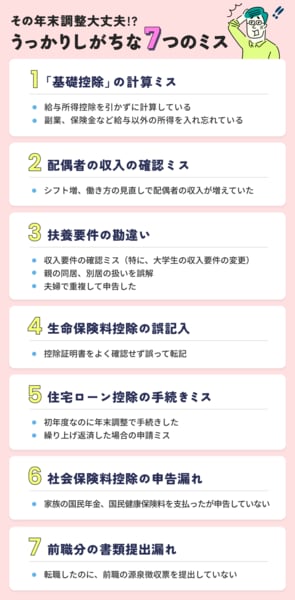

1. 生活の最低保障「基礎控除」の計算ミス

基礎控除は、所得税を計算する上で生活の最低保障という考えに基づいて設けられている控除です。控除額は、今年1年の給与収入(額面)の見込みから「給与所得控除」を差し引いた「所得」によって控除額が決まります。誤って給与所得控除を差し引かずに計算すると納税額が多くなるため注意が必要です。

個人事業として副業をしている場合や、生命保険の満期保険金や解約払戻金などがある場合、土地を売却した場合などは「給与所得以外の所得」として該当欄に記入する必要がある点も忘れないようにしましょう。

なお、令和7年度税制改正によって、「給与所得控除」や「基礎控除」が見直されました。特に基礎控除は、特例措置として令和7年、8年は所得が低いほどより大きな控除が受けられます。慎重に計算して間違わないようにしたいものです。

国税庁/令和7年度税制改正による所得税の基礎控除の見直し等について

2. 配偶者の収入の確認ミス

配偶者控除・配偶者特別控除は、本人と配偶者それぞれの所得金額によって、控除の可否や控除額が決まります。中でも、配偶者の年間の収入見込みには注意が必要です。年末に向けてシフトが増えたり、働き方を見直して昨年より収入が多くなったりしている場合もあるため、手間を惜しまず配偶者に直接確認するようにしましょう。

3. 扶養要件の勘違い

扶養控除で知っておきたいのは、被扶養者の収入要件です。特に、学生アルバイトの収入要件が今年から緩和された点は間違いやすいポイントです。

これまでは、19歳~22歳の扶養控除はアルバイトの給与収入が103万円を超えると対象外でした。しかし、令和7年から150万円までなら控除額63万円が適用されるようになります。さらに今回の改正は、150万円を超えても段階的に63万円の控除が減額されるよう見直されているのも特徴。これまで収入要件を満たせず諦めていた人も、今年から控除が受けられるかもしれません。

他には、扶養している70歳以上の親が引っ越して別居になった、という場合は控除額が変わります。後で修正しないで済むよう、同居、別居の際は正確な届け出が必要です。

また、確認不足により夫婦で重複して申告してしまうこともあります。十分に気を付けましょう。

4. 生命保険料控除の誤記入

生命保険料控除は、死亡保険などの一般生命保険料、医療保険などの介護医療保険料、年金保険の個人年金保険料というように契約内容ごとに分けて記入します。

契約した時期によって計算方法が異なり、平成23年12月末までの契約は「旧契約」、平成24年1月以降の契約は「新契約」として扱われます。少々複雑に感じますが保険会社から届く控除証明書にきちんと書いてあるため、丁寧に確認し、間違わないように転記しましょう。

5. 住宅ローン控除の誤り

住宅ローン控除は年末調整で手続きできますが、1年目は確定申告でなければ手続きできません。勘違いして年末調整で手続きしないようにしましょう。また、銀行から届く残高証明書も必要なため忘れないように添付します。もし、銀行から残高証明書が届いた後に繰り上げ返済をした場合は控除額が変わります。注意しましょう。

6. 社会保険料控除の申告漏れ

給与や賞与から天引きされる健康保険や厚生年金などの社会保険料は、職場が把握していることから記載は不要です。なお「大学に通う子の国民年金を払った」「妻の国民健康保険料を払った」など、生計を一にする親族の分を支払った場合も控除が可能です。知らずに申告していないケースも少なくありません。届け出によって税金の負担軽減に繋がるので、しっかり押さえておきましょう。

7. 前職分の書類提出漏れ

今年、転職をした場合は、前職の源泉徴収票も合わせて提出します。年明けすぐの退職だった場合など、転職から月日が経過していると忘れてしまいがちです。源泉徴収票は、退職時に受け取っているはずなので探してみましょう。

年末調整のやり直しはどうやってやる?

年末調整のやり直しは、間違いに気づいた時期や状況によって3つの方法に分けられます。

1. 翌年1月末前、源泉徴収票の交付前

翌年1月末までに会社から源泉徴収票も交付されていない場合は、会社に申し出ることで年末調整のやり直しが可能です。気付いた時点で早めに総務など担当者へ相談しましょう。

2. 翌年1月末以降、または、源泉徴収票が交付された後

翌年1月末を過ぎている場合、または源泉徴収票がすでに交付されている場合は、年末調整での修正はできません。そういった時は、確定申告(令和7年度は令和8年2月16日~3月16日)で正しい内容を申告し、不足分を納付、または還付を受けます。なお、還付申告は1月1日から提出が可能です。

3. 税務署からの指摘で修正が発覚した場合

年末調整後しばらく経ってから、税務署から会社に修正通知が届くこともあります。通知が届くのはおおむね夏以降(8月頃)が多いようです。会社の指示に従って必要な書類を修正・再提出し、再計算してもらいましょう。