対処が難しいケース

しかし、最近では貯蓄性のある保険の設計が変わり、40~50歳代の相談者さんの中には、これらの選択肢が難しくなっているケースが増えています。そのため、保険料の支払いが厳しくなった際には、どの選択肢がもっとも適切かを慎重に判断することが重要です。

まずは契約している保険会社に問い合わせて確認しましょう。それでも分かりにくい場合や、判断に迷う場合は、FPに相談すると良いでしょう。

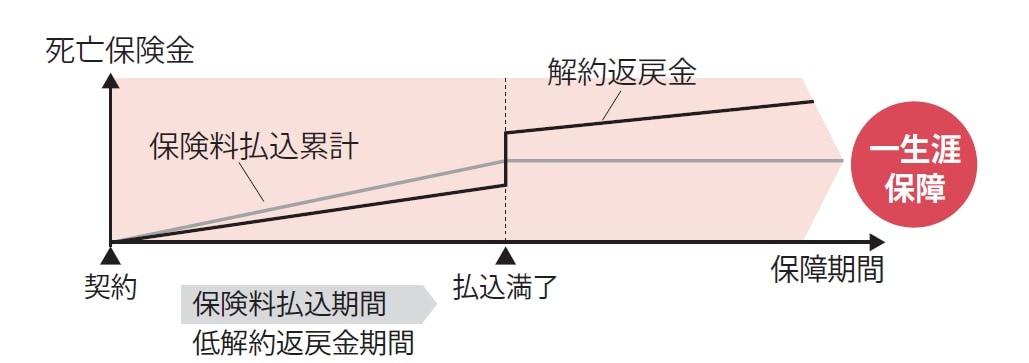

低解約返戻金型終身保険

このタイプの保険は、保険料払込期間中の解約返戻金が70%程度に低く抑えられているため(だから保険料も割安なんですけどね)、早期解約時は大きく元本割れしてしまいます。長期で加入できればメリットも大きいのですが、時期によっては解約返戻金も大幅に減ってしまうため、解約も払済保険も厳しくなることがあります。

[図表3]低解約返戻金型終身保険の解約返戻金イメージ 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

[図表3]低解約返戻金型終身保険の解約返戻金イメージ 出所:『【図解】医療費・仕事・公的支援の悩みが解決する がんとお金の話』(彩図社)より引用

保険だけで考えないことも大事

保険の加入期間や払込期間満了までの期間は人それぞれです。

大事なのは保険だけでの解決を考えないということです。ほかの支出や資産の状況、収入源となる制度がないのかなどお金を全体的に見ることや、今だけでなく1年後、数年後を想定していくことが、あなたにとっての「最善の保険の選択」になるのではないでしょうか。

契約者貸付制度はよく考えてから!

契約している生命保険の解約返戻金の範囲内で、保険会社からお金を借りられる制度です。カードローンや消費者金融で借りるよりは利率が低いのですが、借入期間が長くなればなるほど借入金に対する利息が雪だるま式に増えていきます。繰り返し利用した結果、ほとんど解約返戻金が残っていない状況で保険料を支払っているケースも散見されます。

保険を残しておく方が良いのかどうかについても検討したうえでの利用をおすすめします。

リビング・ニーズ特約が利用できることも

リビング・ニーズ特約は、生命保険に付帯されている制度で、医師から余命6ヵ月以内というような診断を受けた場合に、保険金の一部を先払いで受け取れるしくみです。このお金を、生活費や医療費以外、また旅行などに使われている方もいました。

主治医と余命の話をすることが難しいという方や、ご自身のことだけでなく「家族に何か残したい」というお気持ちをお持ちの方もいますので、選択肢のひとつとして知っておいてもらえればと思います。