2025年の税制改正では、「年収の壁」問題の緩和が大きな注目を集めています。給与所得控除や基礎控除の引き上げにより、所得税がかからない範囲が広がり、働く人の手取りが増えるとされています。

そこで本記事では、制度改正の基本的な内容やシミュレーションを通じて、なぜそうした結果になるのかを整理した上で、それでもなお残る問題点について解説します。

2025年税制改正で何が変わった?

【画像出典元】「stock.adobe.com/Stock Media Labs」

【画像出典元】「stock.adobe.com/Stock Media Labs」

2025年の税制改正では、長年の課題とされてきた「年収の壁」問題の緩和が大きなテーマとなりました。今回の改正では、こうした状況を少しでも改善するために、所得税の非課税範囲が大きく広がっています。

そこではじめに、具体的に何がどう変わったのかを簡単に整理してみましょう。

基礎控除の見直し

基礎控除とは、所得税や住民税を計算する時に「誰でも一定額までは税金がかからないようにする仕組み」のことです。たとえば、所得税なら「48万円」、住民税では「43万円」が基礎控除額となります。

したがって、給与所得者の場合、1年間の収入から給与所得控除などを引いた後の所得がこの金額以下なら、所得税はかからないわけです。今回の税制改正では、この基礎控除が見直され、以下のようになりました。

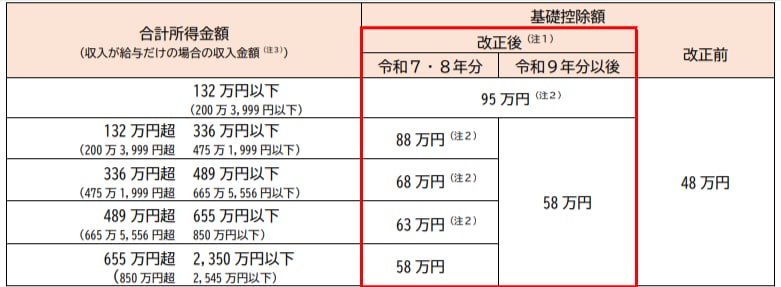

国税局作成「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」より一部抜粋

国税局作成「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」より一部抜粋

昨年までは一律48万円だった所得税の基礎控除が見直され、最高で95万円になりました。ご覧のように、所得の低い層の基礎控除額の増加分が多いことから、扶養で働くパートの主婦や、年収300万円以下の独身層などにとって、多くのメリットが得られると言えるでしょう。

給与所得控除の見直し

給与所得控除とは、会社員やパート・アルバイトなど「給料をもらって働く人」が使える、みなし経費のような控除です。給料の額に応じて一定額が差し引かれ、「実際の所得(税金がかかる部分)」を少なくしてくれます。

この給与所得控除が、以下のように見直されました。

国税局作成「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」より一部抜粋

国税局作成「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」より一部抜粋

その結果、給与収入が年間190万円以下である場合、改正前は最高で55万円であったものが、一律65万円まで引き上げられました。

この2つの改正により、基礎控除48万円+給与所得控除最低保証額55万円=103万円の、いわゆる「103万円の壁」は解消されたわけです。

その一例として、以下をご覧ください。

【年間給与所得150万円の場合】

・給与所得控除・・・65万円

・給与所得・・・150万円-65万円=85万円

・基礎控除・・・95万円(上図より)

・課税される所得金額=85万円-95万円=▲10万円(税金0円)

このように、103万円を超えても、所得税額は0円となりました。

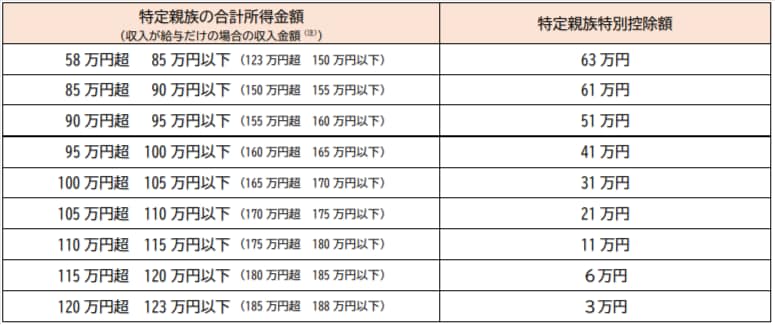

➂特定親族特別控除の創設

19歳以上23歳未満の扶養親族(大学生など)がいる場合、その扶養親族の所得に応じて、以下の控除が認められるようになりました。

国税局作成「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」より一部抜粋

国税局作成「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」より一部抜粋

これにより、年間のアルバイト代が150万円以下の大学生を扶養しているケースでは、特定親族特別控除として63万円の控除が認められるようになりました。その結果、ある程度以上のアルバイトをしている大学生であっても、控除を受け、所得税を減額することができるようになりました。

残された大きな問題

【画像出典元】「stock.adobe.com/DailyStock」

【画像出典元】「stock.adobe.com/DailyStock」

今回の改正の対象は、主に所得税です。したがって、住民税と社会保険料に関しては、所得税ほどの改正は残念ながら行われていません。

住民税の改正

所得税の給与所得控除の改正にともない、住民税の給与所得控除も、同様・同額の変更となりました。そのため給与所得控除の増額分に応じて、住民税も減税となります。しかし、残念ながら基礎控除に関しては、従来の金額を踏襲することとなりました。

上述のように所得税の基礎控除は最大95万円になりましたが、住民税に関しては依然として43万円のままです。これにより、所得税は課税されないものの、住民税が課税される範囲が広がることとなりました。

社会保険料の改正

一方、社会保険料に関しては、今回の所得税の改正にともなう変更は、残念ながらありません。それどころか、短時間労働者(週20時間以上)の社会保険加入要件(いわゆる「106万円の壁」)に関しては、3年以内に撤廃することが決されるとともに、企業規模要件(従業員50人超)も段階的に縮小することとなりました。

つまり、年収の壁撤廃に関し、所得税は前進、住民税は一部前進したのに対し、社会保険に関しては大幅に後退することとなったわけです。