扶養内パート主婦の手取りは実際どう変わる?

【画像出典元】「stock.adobe.com/Hayat Khan」

【画像出典元】「stock.adobe.com/Hayat Khan」

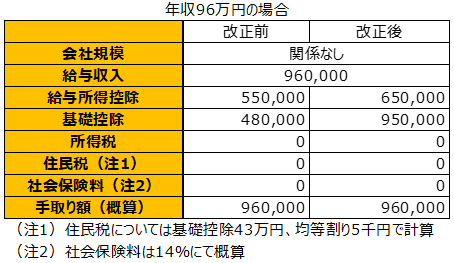

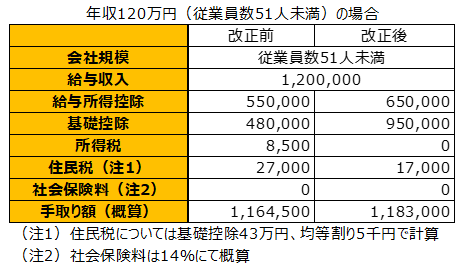

今回の税制改正によって、具体的に何がどう変わったのかを確認してみましょう。下図をご覧ください。扶養の範囲内で働くパート主婦3人の手取り額を、概算で計算してみました。

1人目は、年収96万円のケースです。上述のように、96万円の所得控除は65万円、基礎控除は最高額の95万円ですから、課税される所得金額は以下のようになります。

・年収96万円で課税される所得金額=96万円-65万円-95万円=▲64万円

したがって、1人目は、所得税も住民税も課税されません。

これに対し、2人目は、従業員数51人未満の事業所で働く年収120万円のケースです。改正によって所得税額は0円となりますが、上述のように住民税の基礎控除額は従来通りのため、住民税は概算で1.7万円程度課税されることになります。

この2人に対し、問題は3人目です。2人目と同じく年収は120万円ですが、従業員数51人以上の事業所に勤めているため、社会保険の加入対象となります。したがって、所得税の扶養の範囲であっても、務めている会社の社会保険に加入しなければなりません。

そのため、夫の(社会保険の)扶養からは外れ、自身の給料から社会保険料が天引きされることとなります。

なお、社会保険料は給料の月額(正しくは「標準報酬月額」)によって細かく定められていますが、このケースの場合は概算で年間16.8万円程度となるため、その分が給料から天引きされることとなります。ただし、改正によって給与所得控除が拡大するため、住民税は均等割りの5,000円のみとなります。

このように、今回の改正によって所得税や住民税の一部は軽くなったものの、社会保険料の壁は、いまだ高いままというわけです。

まとめ

今回の税制改正は、確かに「働く人の手取りを増やす」という点で前進と言えます。しかし、実際には「年収の壁」の一部が取り払われたに過ぎません。また、改正の対象となったのは主に所得税であり、住民税や社会保険制度については、従来の仕組みの多くがそのまま残っています。

特に問題なのは社会保険料で、高所得者を除く大多数の人にとって、所得税や住民税の何倍もの金額が給与から天引きされています。

今回の改正は、第一歩目としては十分に評価できるものの、真の意味で“壁のない制度”を実現するには、所得税・住民税と社会保険の一体的な見直しが欠かせません。働く人が安心して働き方を選べる環境づくりが、これからの本当の課題と言えるでしょう。