社長が突然亡くなってしまうと、会社の経営だけでなく、ご家庭の相続も大きく混乱してしまいます。後継者である長男に株式を引き継がせたい一方で、長女や二女にも公平に遺産を分けたい――。そんな経営者の悩みを解決する方法のひとつが、法人契約による「長期平準定期保険」と「終身保険」です。老後資金と相続資金をバランスよく準備し、万一の際にも“もめない相続”を実現する具体的な活用法を公認会計士の岸田康雄氏が解説します。

法人保険で備える“経営者の相続リスク”とは

経営者にとって、相続は「家庭の問題」であると同時に「会社の存続」にも直結する重要課題です。とくに、社長が急逝した場合、遺産や株式の分割がまとまらず、会社の経営が一時的にストップするケースも少なくありません。では、こうした“相続リスク”にどう備えればよいのでしょうか。

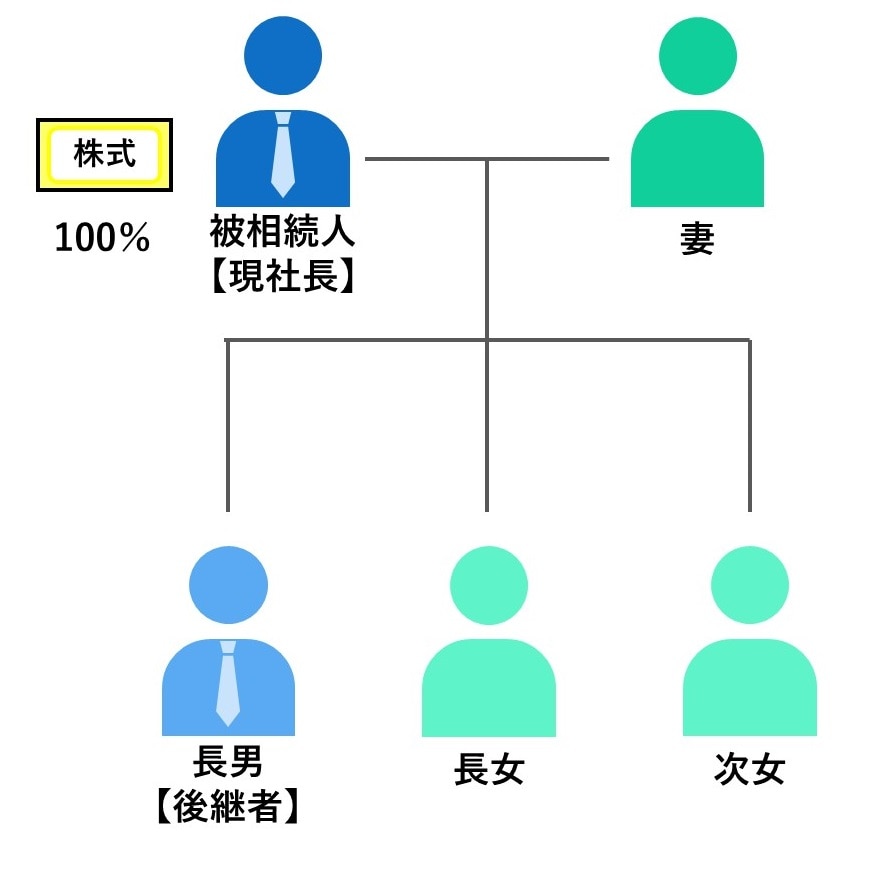

[図表1]経営者の家族構成の例

[図表1]経営者の家族構成の例

社長の死亡リスクには「法人保険」で備える

社長の死亡リスクに対しては法人契約の生命保険で対応できます。

契約者と受取人を会社、被保険者を社長とすることで、社長に万一のことがあれば会社に死亡保険金が支払われ、その資金で借入金を返済できます。

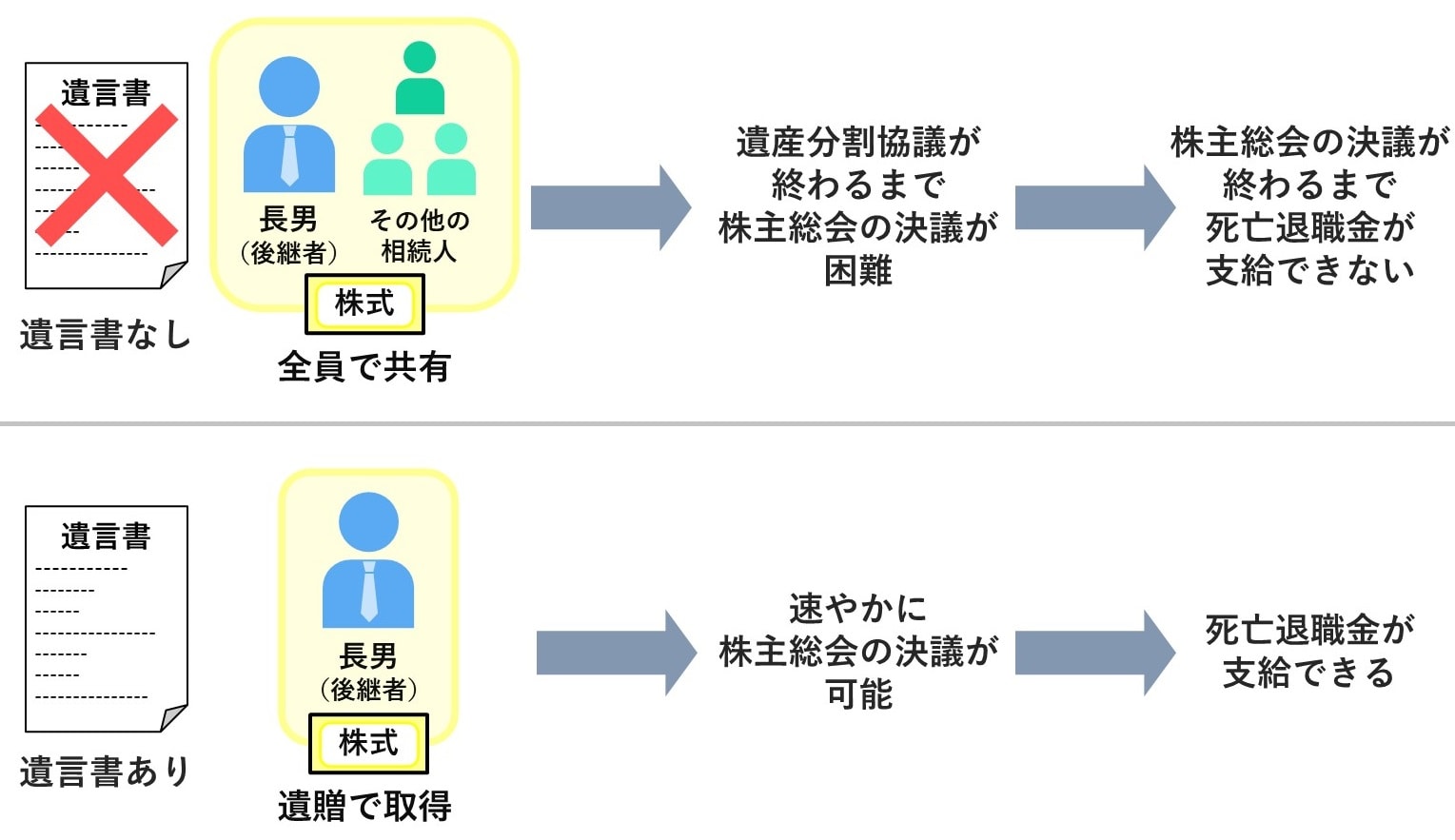

一方、残された家族には会社が「死亡退職金」を支払います。ただし、死亡退職金を決定するには株主総会の決議が必要であり、これは遺産分割協議が終わってからでなければ行えません。

[図表2]遺言書の有無で死亡退職金支給までの流れは異なる

[図表2]遺言書の有無で死亡退職金支給までの流れは異なる