人生100年時代とも呼ばれる現代。日本人の平均寿命が延びていることは非常に素晴らしいことですが、判断能力が低下する「認知症」を患う人も増えているのが実情です。認知症の人が1000万人を超えるともいわれる時代に、相続においてはどのような知見と対策が必要なのでしょうか。本記事では、奥田周年氏の著書『新版 親が認知症と思ったら できる できない 相続』(ビジネス教育出版社)より、認知症の人が周囲にいる場合に生じる相続関連で困るケースを紹介します。

認知症の被相続人・相続人がいるとどうなる

持ち主が認知症だとアパートの管理や建て替えができない!

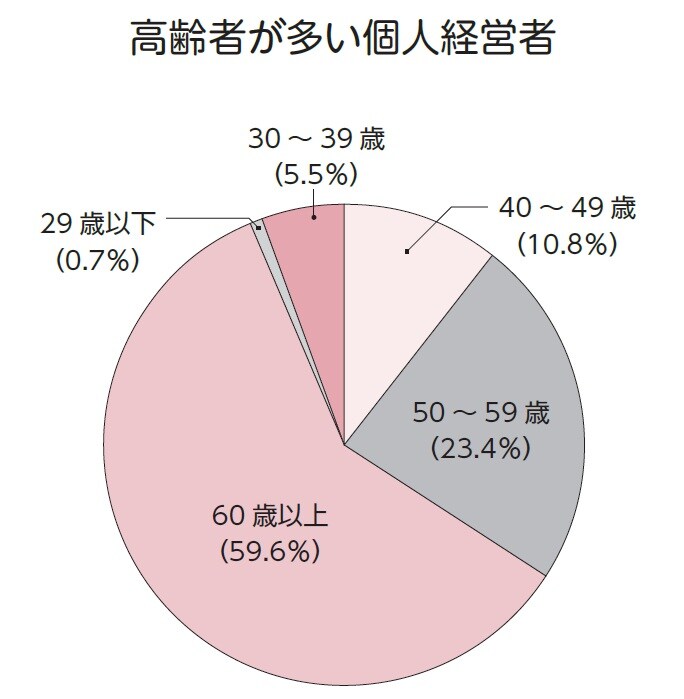

日本のアパート経営者は、8割強が個人であり、その60%を60歳以上が占めています。高齢化が進むと、アパート経営者の認知症リスクも高まることになります。そこには、意外な問題点が浮かびあがってきます。

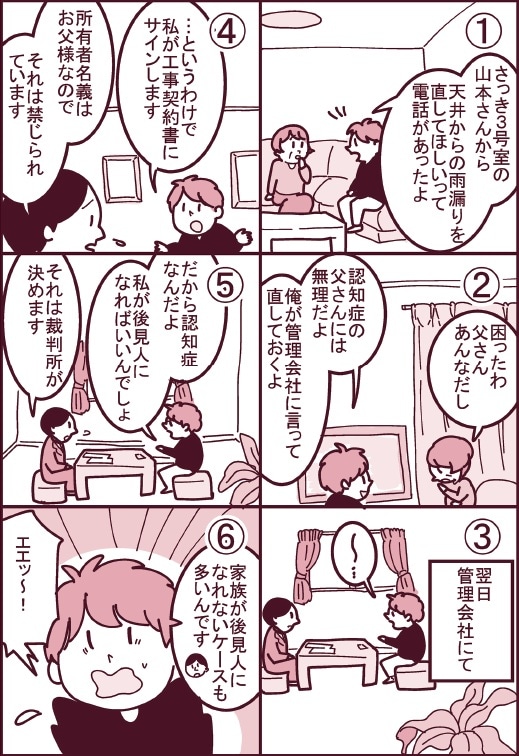

[マンガ1]アパート経営者の父が認知症の場合

[マンガ1]アパート経営者の父が認知症の場合

アパート個人経営者の6割が60歳以上

民営の賃貸アパート・マンション、そして借家は、図表1の円グラフを見るとわかるように、現在個人が経営する物件が全体の約82%を占めています。また図表2の円グラフにあるように個人経営者のうち、6割が60歳以上の高齢者です。今後、高齢化が進むとともに、オーナーが認知症になるケースは増えていくことが予想されます。

[図表1]民間アパートにおける個人経営の割合 出典:(公財)日本住宅総合センター「民間賃貸住宅の供給実態調査」(2019年)

[図表1]民間アパートにおける個人経営の割合 出典:(公財)日本住宅総合センター「民間賃貸住宅の供給実態調査」(2019年)

[図表2]賃貸住宅の個人経営者における高齢者の割合 出典:㈱価値総合研究所「賃貸住宅管理の現状について」(2013年)

[図表2]賃貸住宅の個人経営者における高齢者の割合 出典:㈱価値総合研究所「賃貸住宅管理の現状について」(2013年)

マンガ1のように、アパート経営をしているオーナーが認知症になった場合、その後の経営はどうなるのでしょうか。

認知症といっても、症状がさまざまで、1人で日常生活を送れるくらい軽度の方もいれば、寝たきりになって意思表示ができなくなり、「意思能力」が低下したと判断されるケースもあります。

オーナーが認知症になったらできなくなること

特に、アパート経営は、貸す方も借りる方も契約に基づいて運営されています。そのため、オーナーの意思能力がなくなってしまうのは深刻な問題を引き起こします。

たとえば、オーナーと入居者の賃貸借契約が結べなくなるので、新しく入居したい方を募集することができません。そのほか、契約の更新や解除もできなくなるのです。

また、マンガの例のように、建物の修繕も簡単には進められなくなります。小規模な修繕であれば可能でしょうが、本人確認が必要な大きな修繕、また借入れが必要な場合は、必ず本人の意思確認が必要です。特に所有するアパートの築年数がかなり古い場合は、あちらこちらと修繕があいつぐことも考えられますので、頭が痛い問題です。

実際のところ、そうした事務手続きなどは個人経営の場合は家族などが代わって行っているケースが多いようです。しかし、これは法的に無効となります。とはいえ、何もしないとなると、アパートの存続が危ぶまれるので難しい状況です。

もちろん、物件の売却にも影響が出ます。管理が困難になったので売却しようとしても、やはり賃貸借契約の時と同じように本人の意思確認が必須です。このため重度の認知症になってしまった場合は、売却はできなくなります。

『増えている認知症で一人暮らし』

一方で、オーナー側だけでなく、判断能力が低下した入居者の問題も起こっています。家賃の支払いが遅れたり、認知症の種類によっては妄想や幻聴、幻覚のために近隣トラブルを起こすこともあります。

孤独死に至ってしまったケースでは、借りていた部屋を元どおりにするための原状回復費は約47万円~450万円と言われます(出典:第9回・孤独死現状レポート。一般財団法人日本少額短期保険協会)。この費用は保証人が支払うことになります。一人暮らしの親族がいる場合は可能な限り、連絡を取り合える関係を築いておきたいものです。

認知症の被相続人・相続人がいるとどうなる

認知症の相続人がいると相続税の特例が使えなくなる?

認知症の相続人がいると、遺産分割協議が行えないため、相続税の特例が使えなくなることがあります。そこで認知症の母親に後見人を立てたとします。しかし、後見人は母親の利益を優先しますので、子どもたちの利益になるとは限りません。

[マンガ2]相続人に認知症の母がいる場合

[マンガ2]相続人に認知症の母がいる場合

認知症の相続人がいると有利な遺産分割ができない

相続が起こると、相続人は全員で遺産分割協議を行い、全員の合意のもとで遺産を分割することになります。その際、相続人はどうやったら相続税を軽くできるか・払わずに済むかに頭を悩ませます。

マンガ2のケースでは、母親が判断能力がしっかりしていて、同居の妹が不動産をすべて相続することで、相続税を納めず済ませることができました。

父親と暮らしていた妹が相続すれば、暮らしている自宅敷地の評価額を減額できる小規模宅地等の減額特例(※1)が適用され、1億円の不動産の価額が2割の2000万円に。預金2500万円を足しても4500万円で、控除額4800万円(3000万円+600万円×相続人の数)を下回るため、相続税額はゼロになります。

しかし母親が認知症になってしまったため、成年後見人と遺産分割協議を行いました。その結果、法定相続分での遺産分割となり、小規模宅地等の減額特例が母と妹分の75%分しか使えず、兄と妹は相続税を納めなければならなくなりました。

※1『小規模宅地等の減額特例とは』

被相続人や、被相続人と生計をともにしていた親族の自宅などの宅地の評価を減額できる制度。減額の割合は、自宅敷地の場合330㎡まで80%、貸付事業用は50%と大きく評価額を減額することができます。対象は配偶者が相続した場合、同居親族が相続した場合(申告期限まで所有し、住み続けること)など、ご家族の状況に応じて要件は異なるため、専門家にご相談ください。

二次相続を見据えた相続税対策

専門家へのよくある相談として、一次相続と二次相続があった場合、「一番安くなる分割方法を教えて欲しい」というものがあります。たとえば、両親のうち、先に父親が亡くなったときに起こるのが一次相続、続いて母親が亡くなる時が二次相続になります。これは、認知症の相続人がいる場合でも、頭を使ってしっかり考えたいタイミングです。

一次相続では「配偶者の税額軽減の特例(※2)」や「小規模宅地等の減額特例」を使えることから大きな減税処置が受けられます。しかし、二次相続は「相続人が1人減る」のと「配偶者の税額軽減の特例」が使えないことから、相続税の負担が大きくなることが多いのです。

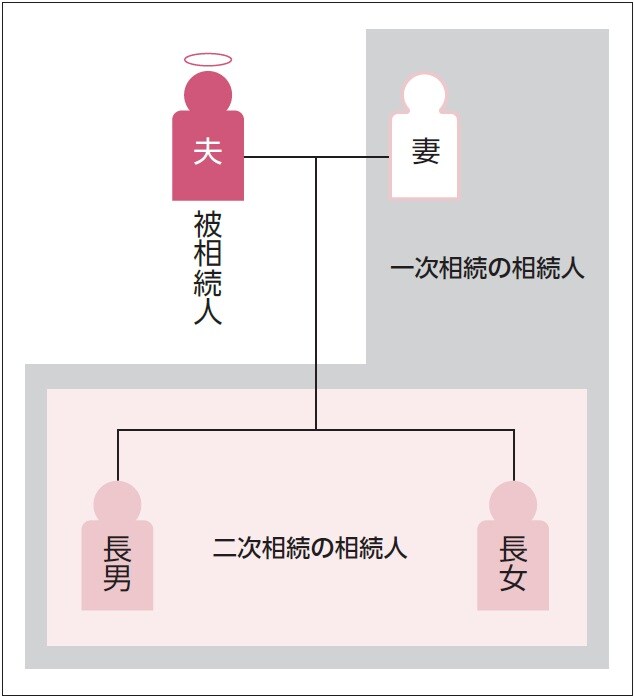

[図表3]一次相続と二次相続の違い

[図表3]一次相続と二次相続の違い

図表3のように、父が先に亡くなった場合、父の土地・自宅は配偶者である母が相続することが一般的です。その場合の母は「配偶者の税額軽減」が適用され、相続税がかからないことが多く、小規模宅地等の特例を使うメリットがありません。そこで両親と同居していた子どもが父の自宅を相続すれば、「小規模宅地等の減額特例」で相続税が軽減され、さらに相続税額が高くなる二次相続の遺産を減らせます。

※2『配偶者の税額の軽減とは』

被相続人の配偶者が遺産分割などにより得た遺産額が、①1億6千万円、または②配偶者の法定相続分相当額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

判断力が低下してしまったら法定相続分での分割に

認知症の相続人がいる場合は、遺産分割協議ができないので、法定相続分での分割になり、工夫さえすれば払わずに済んだ相続税を払わなければならないケースも出てきます。「だったら、認知症の相続人の代理人となる法定後見人を立てて、遺産分割協議で有利に決めようではないか」と思う人もいるかも知れません。

ところが、親の後見人は親(本人)の利益を守る任務があり、先のように不動産をすべて娘に相続させることなどは認めません。なぜなら本人の不利益になるからです。後見人は最低、法定相続分を下回らないように動きます。たとえ、元気なころの親の希望が不動産をすべて娘に相続させることであったとしてもです。

さらに後見人を立てると、本人が亡くなるまで後見人に支払う費用が発生します。その費用は、ともすれば相続税の額を上回ることにもなりかねません。