相続税は、相続財産の合計額に応じて課税されるため、評価額を下げることが節税につながります。富裕層のあいだでは、銀行や証券会社のウェルスマネジメント部門、プライベートバンキング部門が提案する「株特外し」という手法が知られています。今回はその仕組みと注意点について、公認会計士の岸田康雄氏が解説します。

相続税は「評価額」で決まる

相続税は、相続財産の合計額に税率を掛けて計算されます。正確には、債務や基礎控除額を差し引きますが、基本的には「個別資産の評価額を合計する」形で算定されます。

土地や建物など時価が明確でない資産については、法律で定められた評価方法(路線価方式など)を使って評価されます。ここで重要なのは、「評価額」は「実際の価値」とは異なることがあるという点です。

したがって、評価額をうまく下げることができれば、相続税の負担を軽減することができます。

評価額を下げる方法…1.「資産の組み替え」

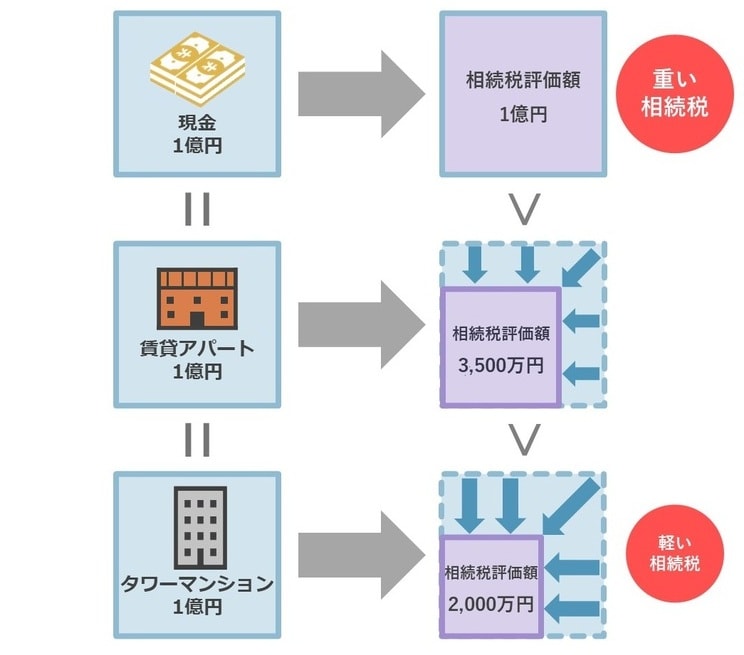

評価額を下げる手法のひとつが、「資産の組み替え」です。たとえば、金融資産を不動産に組み替えると、相続税評価は大幅に下がります。特に、賃貸用のタワーマンションなどを保有している場合、評価額は実際の市場価値の約5分の1程度に抑えられることがあります。

ここで重要なのは、評価額は下がっても資産そのものの価値は変わらない点です。これは法律で認められたルールに沿った節税手法であり、違法ではありません。

[図表1]資産組み換えで相続税評価が低くなるイメージ

[図表1]資産組み換えで相続税評価が低くなるイメージ

評価額を下げる方法…2.「持株会社」の活用

会社経営者の場合、自身が経営する事業会社の株式を保有していると、その株式の評価額が高くなることがあります。この評価額を抑える手法として、「持株会社」の設立が挙げられます。

これには、「持株会社が事業会社の株式を保有する」という構造を作ることで、評価の仕方を変えるという狙いがあります。

[図表2]持株会社作成のイメージ

[図表2]持株会社作成のイメージ

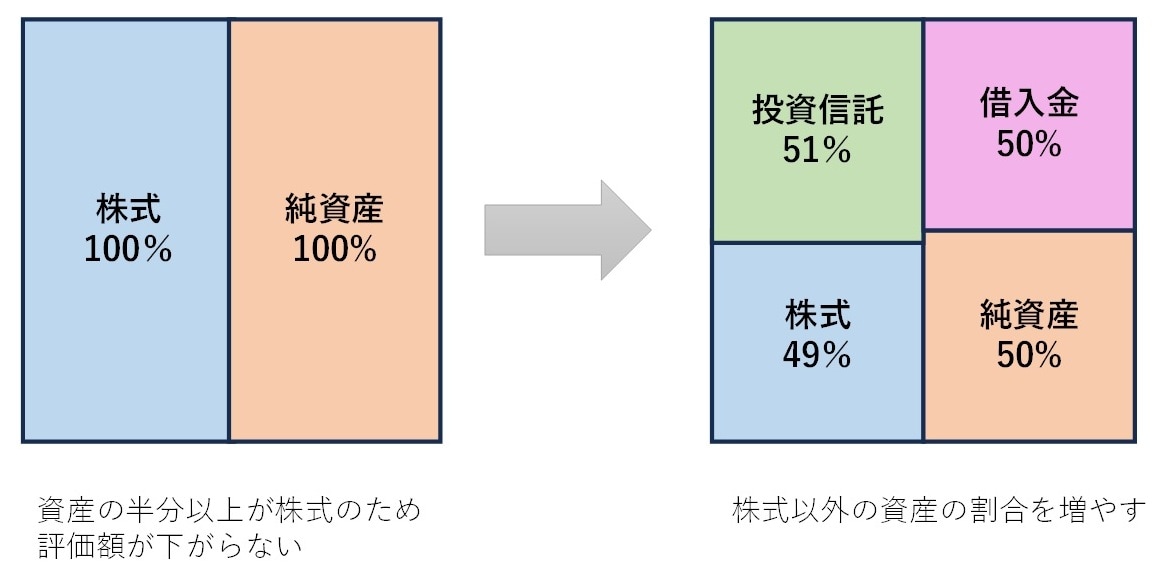

ただし、持株会社が株式ばかりを保有していると、評価額が下がらないという特別ルールが存在します。この状態の会社は「株式保有特定会社(カブトク)」と呼ばれ、節税効果が限定されます。

そこで、持株会社が事業会社の株式以外の資産も保有することで、カブトクを回避する手法があります。それが、「株特外し」です。

[図表3]株特外しした場合の資産構成イメージ

[図表3]株特外しした場合の資産構成イメージ

ビル、船、金融資産…株特外しで保有する資産例

株特外しを行う場合、事業会社の株式以外にも以下のような資産を持つことで、評価額を下げる効果が期待できます。

・不動産(区分所有マンションや商業ビル1棟など)

・船舶や航空機(高額資産として利用可能)

・投資信託やETFなどの金融資産

・法人契約の生命保険(終身保険など)

航空機やビルなどは非常に高額ですが、事業会社の収益性が高ければ、銀行から融資を受けて購入することも可能です。金融機関がこうした資産を提案する背景には、融資のチャンスを広げたいという思惑もあります。

なお、生命保険の場合、支払った保険料が「保険積立金」として会社の資産に計上されるため、金融資産と同様に扱うことができます。