自転車事故に備える保険とは

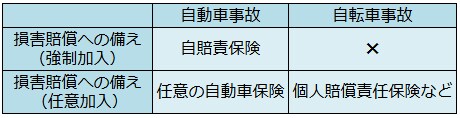

自動車事故と異なり、自転車には強制保険である「自賠責保険」がありません。したがって、自転車事故では任意の保険で備える必要があります。

自転車事故への備えとしては、次の2つの保険が代表的です。

「個人賠償責任保険」・・・相手に損害を与えた場合の賠償に備える

(例)買い物中に商品を壊した、飼い犬が他人に嚙みついてケガをさせたなど

「傷害保険」・・・自分のケガに備える

(例)スポーツ中にケガをした、階段で転んでケガをした、交通事故によるケガなど

Sさんは現在、民間の保険には未加入とのことですので自転車を利用する際の補償として「個人賠償責任保険」と「傷害保険」への加入を検討することをおすすめします。

個人賠償責任保険は「傷害保険」「火災保険」「自動車保険」などの特約としてセットすることが一般的ですが、特約の名称は保険会社ごとに異なる場合があるほか、保険会社によっては取り扱っていない場合があります。

Sさんは賃貸物件にお住まいですので、賃貸契約をした際に「家財」を対象とした「火災保険」に加入している可能性があります。加入している火災保険に「個人賠償責任保険」が特約として付帯されていないか確認をしてみましょう。加入している場合には保険金額、示談交渉サービスの有無など補償内容の詳細を確認することが大切です。

飲酒運転などによる事故は支払い対象外の場合も

個人賠償責任保険は、日常生活における過失による事故の損害賠償を補償するものです。保険契約には「保険金を支払わない主な場合(免責事由)」が定められており、多くの保険会社では「故意または重大な過失による事故」「法令違反による事故」を免責事由にしています。

飲酒運転による事故など免責事由に該当する場合には保険に加入していても支払い対象外となることが「約款」に記載されているため、重要な項目にはしっかり目を通して保険に加入するようにしましょう。