年末調整は、1年間の給与所得にかかる所得税を正しく計算し直す大切な手続きです。2025年は所得税の制度改正があったため、これまでとは少し内容が変わります。よって、2025年の年末調整で気をつけたい大きな4つの変更点を紹介します。

<2025年所得税制の大きな変更点>

・給与所得控除の引き上げ

・基礎控除の引き上げ

・扶養控除、配偶者控除などの所得要件が緩和

・特定親族特別控除の新設

おおむね私たちにとって、所得税の負担を軽減してくれる改正になります。改正点は今回の年末調整にも影響しますので、1つ1つ見ていきたいと思います。

給与所得控除の引き上げ

給与所得を計算する上での給与所得控除の最低額は2024年まで55万円でしたが、2025年は65万円と10万円アップします。

なお給与所得は(給与収入-給与所得控除)で求めるため、10万円の引き上げにより一定の人の課税負担が軽減されます。

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

国税庁 給与所得控除

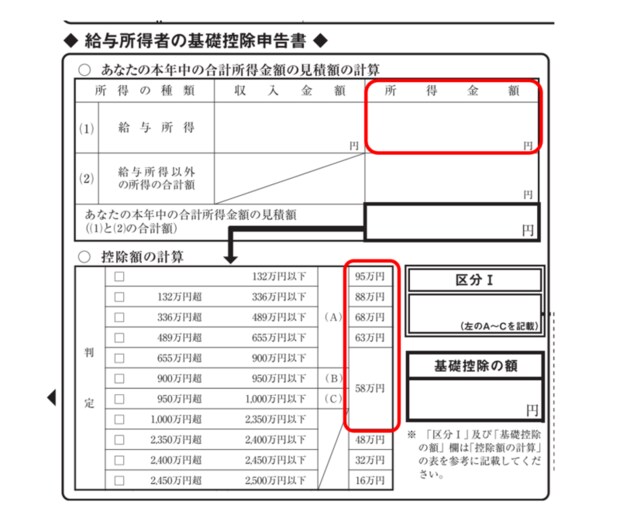

基礎控除の引き上げ

給与所得などから控除できる基礎控除も以下のようになりました。

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

こちらも所得が低い人を中心に控除が拡大し、その分、税負担が軽減されます。

給与所得控除額の引き上げは一部の人に限りますが、基礎控除の引き上げは多くの人に該当します。今回の改正点は年末調整では以下のように反映されます。

国税庁 令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

給与収入から給与所得金額を計算する方法はこれまでと同じです。年末調整の書類の裏面にある、給与所得の金額の計算表を参考に所得を計算し、その所得によって基礎控除の額が変わります。例えば所得が132万円以下となる場合、区分は(A)に該当し、基礎控除の額に「95万円」と記入することになります。