扶養控除・配偶者控除などの所得要件が緩和

扶養している子供や親、配偶者がいる場合、「合計所得金額が48万円以下」であれば、他の条件を満たすことで一定の扶養控除や配偶者控除、配偶者特別控除を受けられました。この48万円という要件が58万円に緩和されます。

よってこれまでは以下のように年収103万円の壁と言われていたものが、2025年から給与所得控除分も考慮すると年収123万円の壁になります。

<扶養控除・配偶者控除の対象となる収入上限>

〇2024年まで

給与収入103万円-給与所得控除55万円=48万円

〇2025年から

給与収入123万円-給与所得控除65万円=58万円

2025年から、所得税上の扶養の範囲内でパートやアルバイトを行っている人は「収入123万円」が一つの目安になります。これによりいわゆる「扶養の範囲内」でいくらか働きやすくなります。

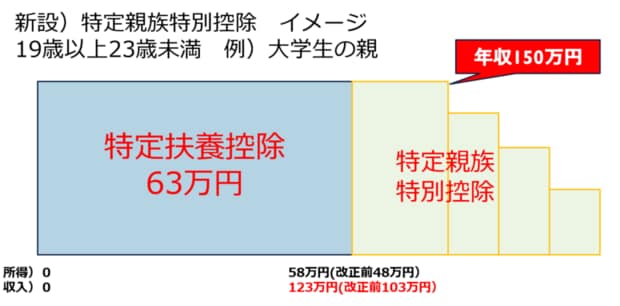

特定親族特別控除の新設

扶養控除・配偶者控除に加えて、主に大学生の年代の子供がいる世帯の税負担を軽減するために「特定親族特別控除」が新設されました。19歳以上23歳未満の親族等の合計所得金額が58万円を超えた場合に適用される控除で、以下のようなイメージになります。

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

該当する年代の親族を扶養している場合、63万円の特定扶養控除を受けることができますが、所得ベースで58万円以下、収入ベースで123万円以下であることが要件です。

ただし、現在は物価上昇や人手不足などで学生アルバイトの時給も上昇傾向にあります。そこで特定扶養控除の要件を超えて働いても、一定収入までは「特定親族特別控除」として控除を受けることができる仕組みが新設されました。

特定親族特別控除は段階的に金額が縮小されますが、年収150万円までは特定扶養控除と同じ63万円の控除を受けることができます。よって大学生の子供が夏休みなどにアルバイトで働く時間が増えて年収123万円を超えてしまっても、年収150万円までは控除額が変わらないことになります。

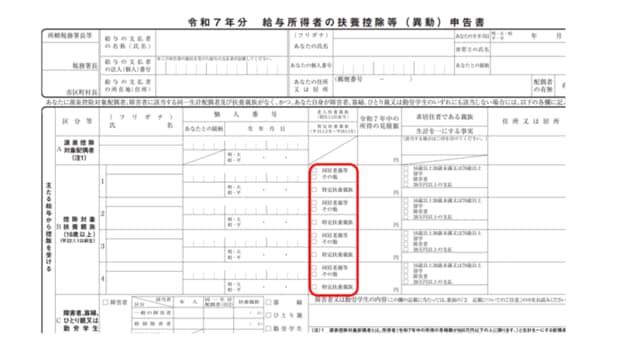

2025年の年末調整でも「特定扶養親族」に該当するかどうかといったチェック欄が設けられています。子供が大学生や専門学校生という場合は、気をつけなければなりません。

国税庁 令和7年分 給与所得者の扶養控除等(異動)申告書