身近な人を亡くしたとき、遺族が受け取る死亡保険金には、思いがけず相続税がかかることがあります。「故人が持っていた財産」だけでなく、「みなし相続財産」として扱われる財産があるからです。今回はその「みなし相続財産」のなかでも「死亡保険金」に焦点をあて、相続税の対象になる条件や非課税になる特例、保険料の負担者と受取人によって変わる課税区分などについてみていきましょう。実際の裁判例や法令にもとづき、多田雄司税理士が解説します。

〈登場人物〉

吉田課長:A社で働く課長。3人きょうだい(吉田さん、弟、妹)の長男で、2人の子を持つ。税理士とは業務上のやり取りがある。

「みなし相続財産」とは?

吉田課長「故人(被相続人)が持っていなかった財産にも、相続税がかかることがあると聞いたのですが、本当ですか?」

はい、そのとおりです。そうした財産のことを、「みなし相続財産」といいます。

通常、相続税は、被相続人が亡くなった時点で所有していた財産に対して課税されます。しかし、被相続人が直接所有していたわけではないものの、相続税の対象となる財産があるのです。

【「みなし相続財産」の概要】

1.みなし相続財産の定義(相続税法3条)

次の(1)~(6)の財産について、一定の条件を満たす場合には、実際には相続や遺贈によって取得したものではなくても、「相続または遺贈により取得した」とみなされ、相続税の対象となる。

(1)死亡保険金

(2)死亡退職金

(3)生命保険契約に関する権利

(4)定期金に関する権利

(5)保証期間付定期金に関する権利

(6)契約に基づかない定期金に関する権利

2.「死亡保険金」がみなし相続財産とされる場合(相続税法3条)

以下の2つの要件を満たす死亡保険金は、みなし相続財産として相続税の対象となる。

(1)保険の対象者(被保険者)が被相続人であり、その死亡によって支払われる生命保険または損害保険の死亡保険金であること。

(2)相続人またはその他の者が、その死亡保険金を受け取ったこと。

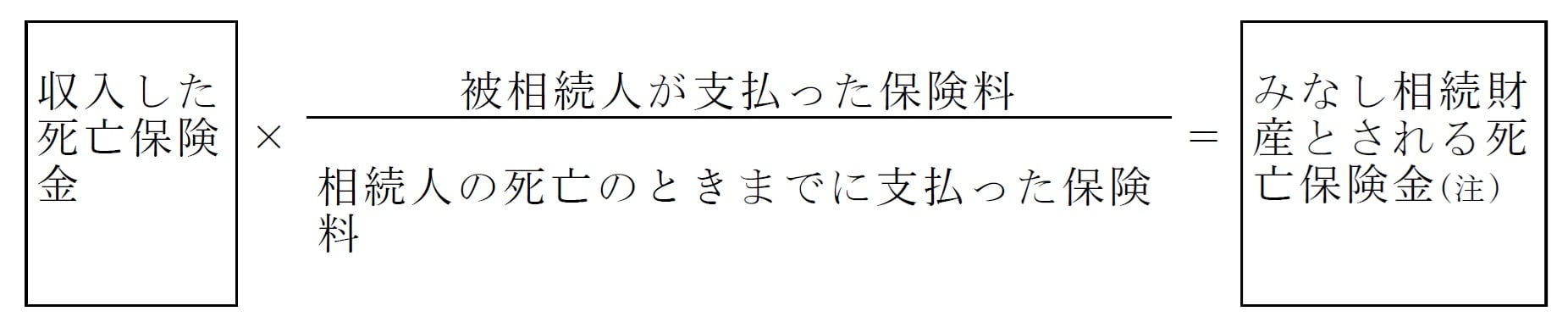

(注)保険料を支払った人が被相続人のみである場合、受け取った死亡保険金の全額がみなし相続財産となる。

3.特別受益者の相続分(民法903条1項)

■適用要件

共同相続人のなかに、被相続人から以下のような特別な利益(特別受益)を受けた人がいる場合。

・遺贈を受けた

・婚姻や養子縁組のための贈与を受けた

・生計の資本として贈与を受けた

■取り扱い

①被相続人が死亡時点で持っていた財産に、上記の贈与分を加えたものを「相続財産」とみなす。

②そのうえで、以下の民法の規定に基づいて算定した相続分から、遺贈や贈与の分を差し引いた残額が、その人の最終的な相続分となる。

イ.法定相続分(民法900条)

例:相続人が配偶者と子の場合、それぞれ2分の1ずつ。

ロ.代襲相続人の相続分(民法901条)。

例:祖父(被相続人)の死亡前に父(被相続人の子)が亡くなっている場合は、孫(代襲相続人)が父の相続分を引き継ぐ。

ハ.遺言による相続分の指定(民法902条)

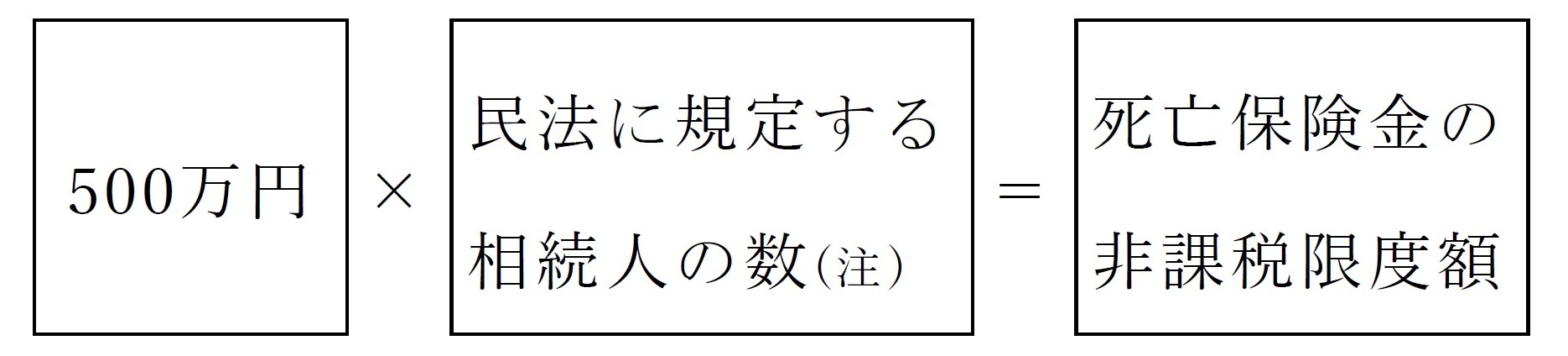

4.死亡保険金の非課税枠(相続税法12条)

相続人が受け取った死亡保険金には、以下の式で算出された金額までが非課税となる。ただし、この非課税の適用は「相続人」に限られる。

(注)養子がいる場合、以下のように人数を制限して数える(相続税法15条2項)。

・被相続人に実子がいる、あるいは実子はいないが、養子が1人いる……1人

・被相続人に実子がおらず、かつ養子が2人以上いる場合……2人

なお、相続放棄があった場合でも、放棄がなかったものとして人数を計算する。

吉田課長「みなし相続財産って具体的には、どんなものですか?」

詳細は、上記【「みなし相続財産」の概要】の1.に示しました。代表的なものとして、死亡保険金など6つの財産が挙げられます。今回はこのなかから、死亡保険金について重点的にみていきましょう。

「死亡保険金」が相続税の対象になる「2つの条件」

吉田課長「死亡保険金って、具体的にはどういうものですか?」

死亡保険金とは、保険の対象である被保険者が死亡したことにより支払われる保険金のことです。これには、死亡によって支払われる「養老保険」も含まれます。

一方、生きているときに支払われる「生存(満期)保険金」や「医療保険金」、「介護保険金」などは死亡以外の事由によって支払われる保険金であり、死亡保険金とは区別されます。これらの保険金は、契約内容や受取人によって、課税の扱いが異なります。

たとえば、医療保険金の給付のひとつである入院給付金は、通常、被保険者本人が受け取ることになっています。もし被保険者(=被相続人)が入院給付金を受け取らないまま亡くなった場合、その給付金は本来の相続財産として扱われ、遺産分割の対象になります。

ただし、入院給付金は「死亡」を理由に支払われるものではないため、「死亡保険金」には該当しません。

吉田課長「では、みなし相続財産としての死亡保険金に該当するかどうかは、どう判断すればいいのでしょうか?」

その判断基準については、前掲【「みなし相続財産」の概要】の「2.「死亡保険金」がみなし相続財産とされる場合」に示しました。

つまり、生命保険または損害保険の契約において、

① 被保険者が被相続人であること

② 相続人などが死亡保険金を受け取っていること

この2点がそろっていれば、その死亡保険金は「みなし相続財産」として相続税の対象になるということです。

吉田課長「死亡保険金の受取人には、なにか制限はありますか?」

保険契約上、契約者は保険金の受取人を自由に指定することができます。たとえば、被相続人の孫を受取人に指定することも可能です。このような場合、その孫は「遺贈により死亡保険金を取得した」とみなされます。

吉田課長「では、生命保険の保険証書に、受取人を単に『法定相続人』と記載したり、氏名をまったく記載しなかった場合はどうなりますか?」

受取人が明確でないと、保険会社は死亡保険金を支払うことができません。そのため、保険証書には「受取人が相続人である場合は記入不要です」といった注意書きがされていることがあります。

したがって、最終的には相続人が受け取ることになるため、受取人の氏名が記載されていなくても、通常は大きな問題にはなりません。

吉田課長「では、受取人の指定がなく、相続人が複数いる場合、それぞれが受け取る割合はどう決まるのですか?」

この点については、実際に裁判例があります。