ライフプラン作成の基本ステップ

ここでは、ファイナンシャルプランナーが実際の相談で重視している、3つのステップをご紹介します。

ステップ1.ライフデザインを設計する(未来をイメージする)

まずはお金のことを一旦忘れて、どんな人生を送りたいか、何を大切にしたいかを自由に考えてみましょう。これがあなたのライフプランの土台となるライフデザインです。

・仕事:どんなキャリアを積みたい? いつまで働きたい?

・家庭:結婚はしたい? 子どもは何人ほしい?

・夢や趣味:毎年海外旅行に行きたい、早期リタイアして趣味に没頭したい、など。

・健康寿命:何歳まで元気に過ごしたい?

ステップ2.ライフイベント表を作成する(人生の地図を作る)

「ステップ1」で描いた理想の人生を、具体的な出来事として時系列に並べたものがライフイベント表です。

自分や家族の年齢を書き出し、将来起こりそうなライフイベント(結婚、出産、住宅購入、子の進学など)と、その時期、おおよその費用を書き込みます。これにより、いつ、どれくらいのお金が必要になるかが見えてきます。

ステップ3.キャッシュフロー表を作成する(お金の流れを見る)

最後に、将来の家計の収支を予測するキャッシュフロー表を作成します。キャッシュフロー表は将来の収入(給与・年金など)と支出(生活費・住宅ローン・教育費など)、そしてライフイベントにかかる大きな出費を年ごとに時系列でまとめたものです。

収入から支出を差し引いて年間の収支を出すと、将来の貯蓄残高の推移が見えてきます。もし、ある年に大きく貯蓄が減ったり赤字になったりする時期があれば、それは「早めに対策が必要」というサインです。実際に赤字になる前から少しずつ備えておくことで、将来への安心感が生まれます。

また、会社員の家計には「二度の危機」があると言われています。一度目は40~50代の教育費、住宅ローン、生活費が重なりやすい時期。二度目は定年後、収入が年金に限られるのに加えて生活費や医療費が増えやすい時期です。どちらも事前の備えが欠かせません。

その上で「なぜその時期に貯金が減るのか」を考え、出費を抑えられる部分はないか、収入を増やす工夫ができないか、そしてライフイベントの予定が現実的かどうか等を確認してみましょう。

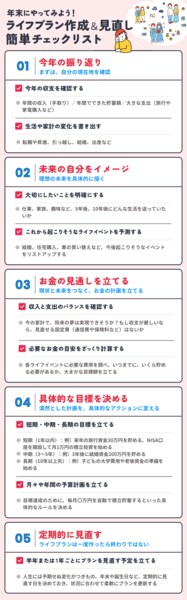

年末にやってみよう!ライフプラン作成&見直し 簡単チェックリスト

ステップは分かったけれど、何から手をつければいいの?という方のために、すぐ取り組める簡単なチェックリストを用意しました。ノートやスマホのメモに書き出しながら進めてみてください。