相続が必要なタイミングで親族に認知症の人がいた場合、遺産や土地の相続がスムーズにいかず、親族間トラブルに発展することもあります。そうした“争続”を未然に回避する意味でも、成年後見を補完し、遺言の代わりにもなるといわれる「家族信託」の活用を選択肢の1つにしてもよいかもしれません。本記事では、奥田周年氏の著書『新版 親が認知症と思ったら できる できない 相続』(ビジネス教育出版社)より、親族間相続トラブルを回避する上で活用したい「家族信託」の事例を紹介します。

「家族信託」で親の財産管理をできるようにしておけば…

2年前に脳梗塞を起こして入院したお父様は、今ではだいぶ回復しつつあり、老人ホームでリハビリを続けています。

ご長男は、お父様が所有している自宅や預金の管理を心配していて、特に自宅については、近所から植栽や家屋の修理など管理をしっかりしてほしい、といわれています。

家屋の修理は大規模な内容になりそうです。何か良い方法はないかと思っていたところ、家族の中の信頼がおける人に、お父様の財産管理と介護費用などの生活サポートの資金の捻出を目的とする「家族信託」という制度があることを知りました。

信託の内容

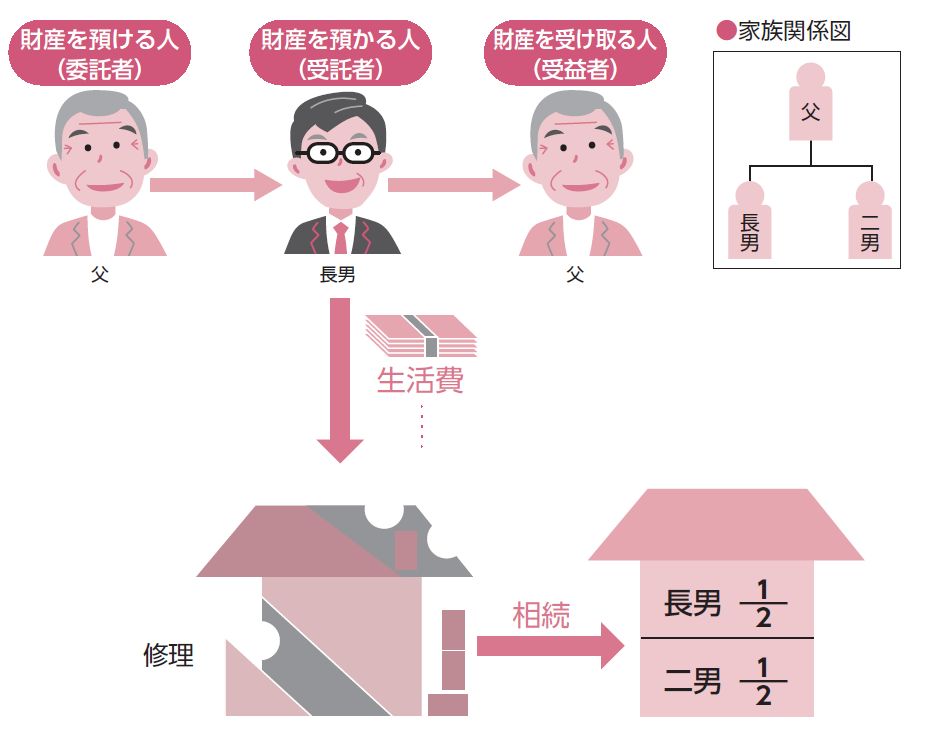

[図表1]親の財産管理を長男がするケース

[図表1]親の財産管理を長男がするケース

ご長男(55歳)には、お父様(75歳)と弟(53歳)がいます。

○信託の目的:信託財産の適正な管理・運用・処分によりお父様の介護費用や生活費、医療費などに必要な資金を給付すること

○委託者:お父様

○信託財産:自宅、現金3000万円

○受託者:ご長男

ご長男は、お父様と信託契約を結び、自宅の名義をご長男に変更するとともに、現金をご長男の「信託口」の口座に入金します。ご長男は、信託財産である自宅を管理(修繕など)するとともに、生活資金の不足が予想されるときは、賃貸したり、場合によっては処分をし、現金3000万円とともに、お父様の介護費用、医療費、生活費に充当します。

また、お父様に相続が発生したときは、信託は終了し、残余財産を長男と二男が2分の1ずつ相続することとしました。

○受益者:お父様(生活費の受取り)

○お父様が亡くなった後の財産の帰属権利者:長男2分の1、二男2分の1

家族信託を設定するときの信託契約書の作成方法

信託契約の当事者は、委託者(今回のケースでは、委託者兼受益者)である父と受託者である長男になります。信託契約書は、公正証書で作成しなくても無効ではありませんが、次の理由から、公証人に依頼して公正証書で作成します。

〇信頼性が高い(契約の有効性が証明される)

〇改ざんや偽造がない

〇紛失しても再発行が可能

〇金融機関での「信託口」口座の開設には、公正証書が要件

「信託口」の口座は、受託者自身の固有財産と信託財産を区別するために必要となります。本来の「信託口」の口座ではなく、名義だけの口座の場合は、受託者に相続が発生したときに凍結されてしまうなど不都合が生じます。このケースでは、お父様が信託契約という法律行為をできるかどうかが、1つのポイントになり、意思能力の有無が重要になります。

お父様が亡くなった後の税金

このケースで、お父様が亡くなった際に残っている財産は、自宅を処分してしまったため、現金のみの5000万円であったと仮定します。

信託契約では、残った財産を2分の1ずつ、長男と二男で分けるように記載されているため、2500万円ずつ取得します。この2500万円ずつを取得したときにかかる税金は、相続税です。

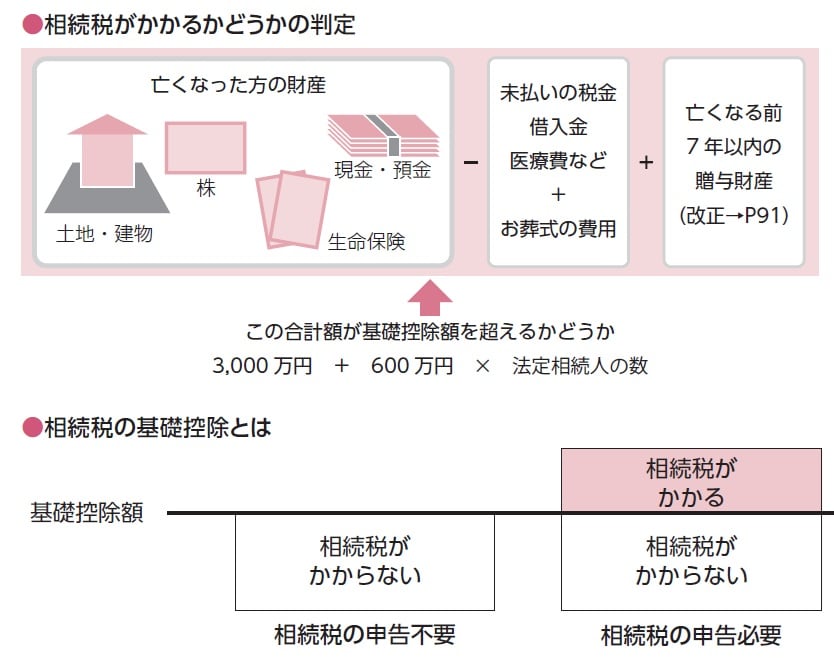

[図表2]相続税の適用条件と基礎控除のしくみ

[図表2]相続税の適用条件と基礎控除のしくみ

相続税は、基礎控除額を超える場合に、発生します。相続税の基礎控除額は、3000万円+600万円×法定相続人の数で計算することができ、このケースでは、3000万円+600万円×2人=4200万円となります。

お2人が取得した財産は、5000万円ですから、基礎控除額の4200万円を超える部分に相続税がかかります。図表3は、配偶者の特例を適用しない場合の相続税の総額の早見表です。

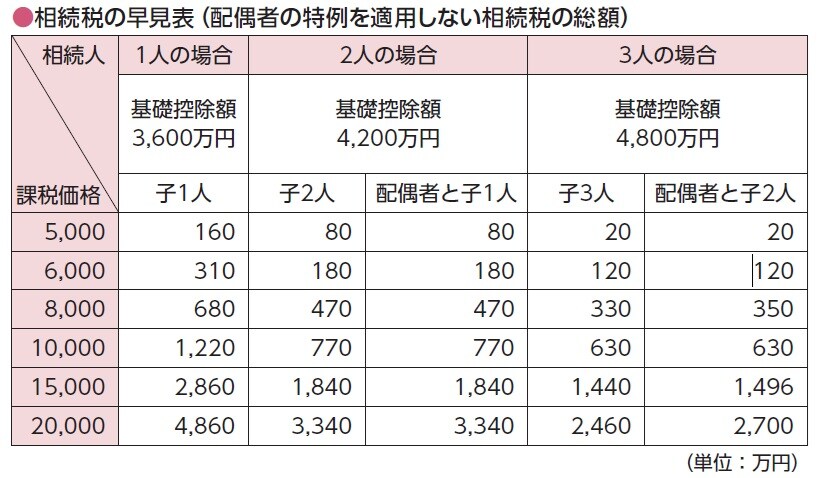

[図表3]相続税の早見表(配偶者の特例を適用しない相続税の総額)

[図表3]相続税の早見表(配偶者の特例を適用しない相続税の総額)

兄弟共有の土地はどう管理すればよいか…

代々の地主一家で育った兄弟3人が、お父様からたくさんの貸地を、共有で相続しました。今まで3人で管理をしてきましたが、3人とも高齢になるとともに、代替わりした借地人さんも増えてきました。最近では、一郎の長男Aに地代の集金管理を頼んでいます。

今は、兄弟3人ともなんとか元気でやっていますが、いつ何時、「介護」される身になるかわからず、不安です。

このようなケースでは、一郎の長男Aが借地人から受け取る地代の管理をしているようなので、ご兄弟全員が一郎の長男Aに貸地の管理をまかせる「家族信託」という方法を検討してみる余地があります。加えて更新手続き、借地人によっては借地権の買戻しや交換、貸地の売却なども必要です。

借地人との交渉が必要な場面では、借地関係に強いコンサルタントに依頼することを検討した方がよいと思います。

信託の内容

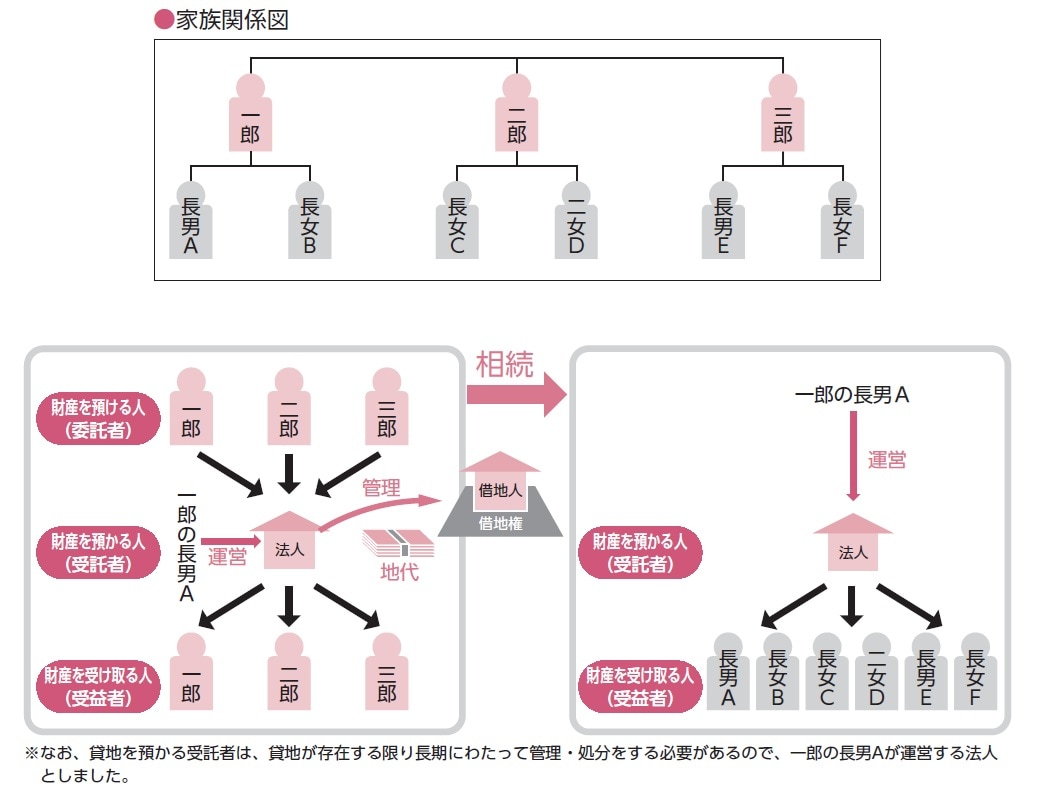

3人の兄弟は、一郎(80歳)、二郎(76歳)、三郎(70歳)で、それぞれお子様が2人ずついます。皆、盆暮れには本家に集まって仲の良い親戚付き合いをしているようで、一郎の長男Aとも面識があるようでした。

このため、兄弟が持っている貸地を、一郎の長男Aに管理・運用・処分を任せる信託を検討してみました。

○信託の目的:貸地(信託財産)の適正な管理・運用・処分

○委託者:一郎、二郎、三郎

○信託財産:貸地

○受託者:一郎の長男Aの法人

[図表3]信託具体例のイメージ

[図表3]信託具体例のイメージ

受託者は、信託財産である貸地の地代の入金管理、借地契約の更新手続き、借地の買戻しや貸地の売却など貸地を整理します。受託者は、地代収入や売却収入などを信託財産の収益として管理し、固定資産税などの費用を信託口の口座から支払います。その残金から受益者である一郎、二郎、三郎に対し利益が交付されます。

また、一郎、二郎、三郎に相続が発生したときは、それぞれの信託財産は亡くなった方のお子様に引き継がれます。

○受益者:一郎、二郎、三郎

○3人兄弟の誰かが亡くなった後の貸地:それぞれのお子様が引き継ぐ。

家族信託を設定するときの税務署に提出する書類

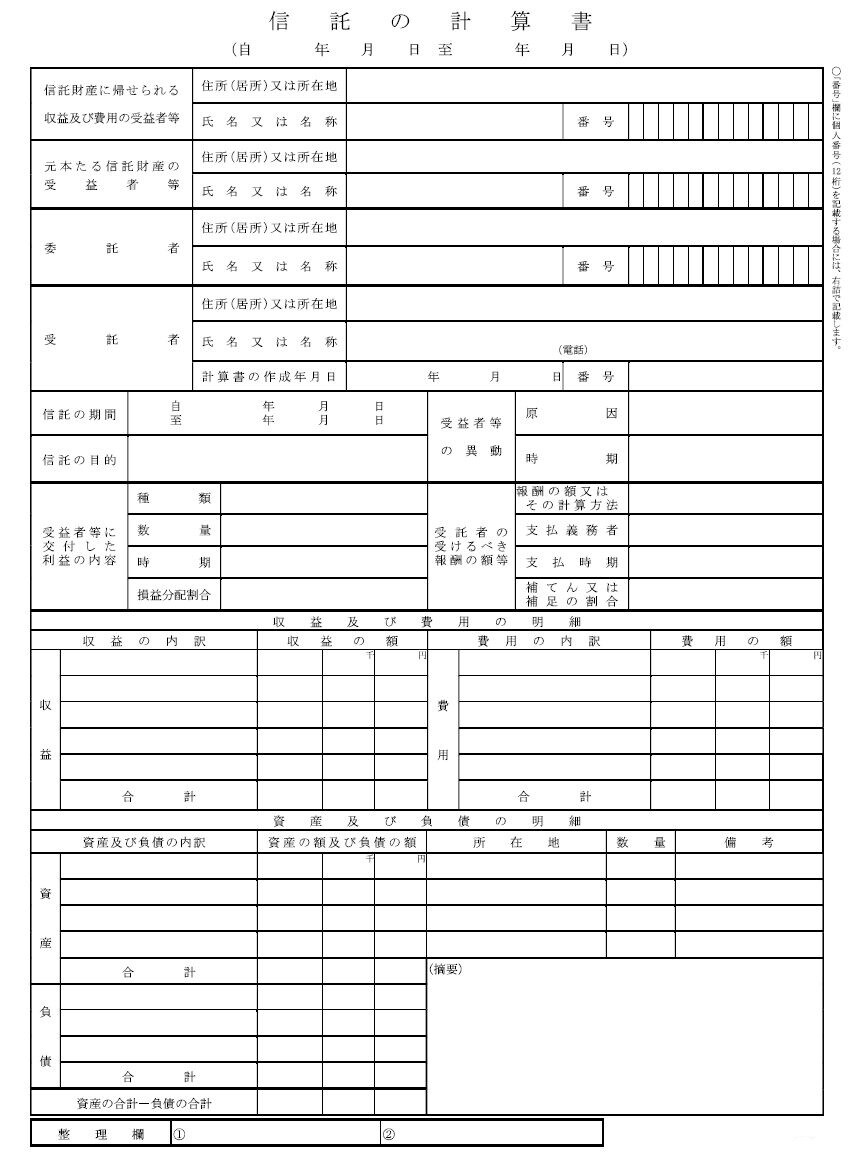

家族信託を設定したときは、信託開始時、信託期間中、信託内容の変更時、信託終了時に税務署へ書類を提出する必要があります。ここでは、信託期間中に提出する書類を紹介します。

信託期間中に税務署に提出する書類を「信託の計算書」と「信託の合計表」といい、毎年1月1日から12月31日までの収益と費用の明細、資産と負債の明細を記載して、翌年1月31日までに所轄税務署に提出します。なお、受益者である一郎、二郎、三郎は、この「信託の計算書」をもとに、所得税の確定申告をします。

[図表4]税務署に提出する書類

[図表4]税務署に提出する書類