将来的に自身の財産を家族に相続させる場合、「少しでも多く手元に残るようにしてあげたい」と多くの方が考えるでしょう。高齢になると認知症などを患って判断力が低下するリスクが高まるので、なるべく元気で健康なうちに財産移転を計画的に進めておきたいところです。では日本の税制において、節税対策を踏まえた有効な財産移転を行うためにはどんな準備が必要でしょうか。本記事では、奥田周年氏の著書『新版 親が認知症と思ったら できる できない 相続』(ビジネス教育出版社)より、相続でより多くの財産を残すための、贈与税と相続税の基本を紹介します。

家族や社会のための税制特例の活用

ご自身から将来的な相続をするご家族の方へ向けて、財産を移転していく場合、どのような方法を考えることができるのでしょうか。税制の考え方について、贈与税と相続税を中心に紹介します。

贈与税と相続税

ご自身が元気なうちにご家族へ財産を引き継ぐ場合は、引き継いだ人に贈与税が発生します。一方で、ご自身の死後に財産を引き継ぐ場合は、相続税が発生します。

1 贈与税の特例を活用する

贈与税は、もらった財産の金額に応じて贈与税額を計算しますが、その計算方法は、暦年課税制度と相続時精算課税制度の2種類があり、それぞれの特徴があります。

また、贈与税の特例の一つとして、教育資金贈与信託や結婚・子育て資金支援信託の贈与があります。教育資金や結婚資金、子育て資金を援助する場合、必要な都度、資金を渡して、消費しているときは、贈与税はかかりません。

ただし、それぞれの資金を一括してまとまった資金を贈与すると、たとえ、教育資金などのための資金であっても贈与税がかかります。この特例は、一括して資金を贈与しても、教育資金や結婚・子育て資金以外の用途として使うことができないため、贈与税が非課税となります。

2 贈与税と相続税の税率差を活用する

贈与税の税率は10%~55%、相続税の税率も10%~55%です。

一見すると、税率は同じようにみえますが、贈与税は、もらった財産の金額に応じて個別に計算することに対し、相続税は、相続財産の総額に対して計算するため、贈与税のほうが、贈与財産の金額を変えやすいので、税負担の調整が可能になります。

暦年課税制度の活用

暦年課税制度とは

暦年課税制度は、贈与税の原則的な課税方式です。特別な申請をしない限り、自動的にこの制度が適用されます。この制度を使う場会、1年間(1月1日~12月31日)に贈与を受けた額が基礎控除額(110万円)を超える場合に、贈与税の申告と納税が必要になります。

贈与税の申告と納税は、贈与を受けた年の翌年2月1日から3月15日までの期間に済ませます。

Point

・贈与税は、個人間の無償の財産移転について、贈与を受けた者が負担する税金

暦年課税の贈与税の計算方法

贈与税の額は、次の算式で計算します。

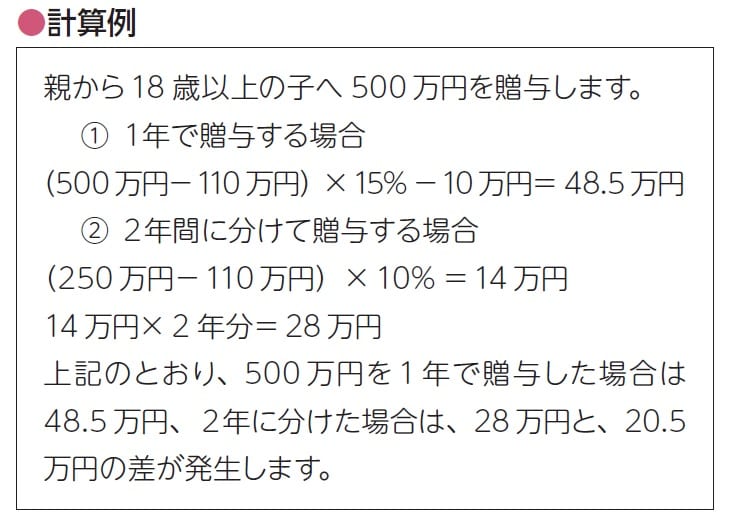

(贈与額ー基礎控除110万円)×税率ー控除額

贈与税の税率には、一般税率と特例税率の2種類があります。特例税率は、親や祖父母など直系尊属から18歳以上の者が贈与を受けた場合に使うことができます。なお、特例税率を使う場合は、最初に提出する贈与税の申告書に戸籍謄本等を添付する必要があります。

[図表1]贈与税の税率表:一般税率と特例税率

[図表1]贈与税の税率表:一般税率と特例税率

[図表2]暦年課税制度を用いた場合の贈与税の計算方法

[図表2]暦年課税制度を用いた場合の贈与税の計算方法

Point

・複数人から同一年に贈与を受けた場合は、すべてを合算

・贈与が同一年に複数回行われても、すべてを合算

暦年課税で忘れてはいけない生前贈与加算

1.生前贈与加算とは

生前贈与加算とは、暦年課税贈与による節税対策を防止する目的で、相続開始直前の贈与財産を相続税の課税対象にする制度です。生前贈与加算の対象となる贈与の期間は、下記のとおりです。

Point

・暦年贈与は、相続開始前7年超の贈与財産が、節税効果をもつので、早めの贈与を検討

2.加算対象者と加算対象となる贈与

贈与者が亡くなった際に、相続または遺贈により財産を取得した相続人または受遺者が、生前贈与加算の期間内に贈与を受けた場合は、その贈与財産は、相続財産に加算します。

3.贈与税を支払っている場合は、税額控除を忘れずに

生前贈与加算の対象となる贈与について贈与税を支払っているときは、その贈与税は、相続税から差し引くことができます。この控除を贈与税額控除といいますが、相続税より支払った贈与税が多くても、還付はありません。

[図表3]生前贈与加算期間

[図表3]生前贈与加算期間

Point

・基礎控除額以下の贈与も相続財産に加算

・相続人ではなくても、死亡保険金の受取人になっていると加算対象

・贈与税額控除は、相続税より控除する贈与税が多くても還付はない

・贈与は、長期の視点が必要