相続時精算課税制度の活用

相続時精算課税制度とは

相続時精算課税制度は、平成15年にできた制度で、高齢者の資産を早期に子世代へ移転できるようにするため、贈与税の発生しない控除額を2500万円としている制度です。ただし、贈与者に相続が発生したときは、贈与財産を相続財産に加算して、相続税で精算します。

令和6年以降の相続時精算課税制度を利用した贈与は、110万円の基礎控除額があり、この金額の範囲内であれば、相続財産に加算する必要がありません。

この制度は、父には精算課税制度、母には暦年課税制度というように、贈与者ごとに使い分けができ、選択する場合は、「相続時精算課税選択届出書」を税務署長に提出する必要があります。なお、一度、この制度を選択すると、暦年課税制度に変更することはできないことに注意してください。

Point

・毎年、相続財産への加算の不要な110万円の基礎控除がある

・毎年110万円の基礎控除以外に、累計で贈与財産2500万円までは贈与税は発生しない

・選択には、「相続時精算課税選択届出書」の提出が必要

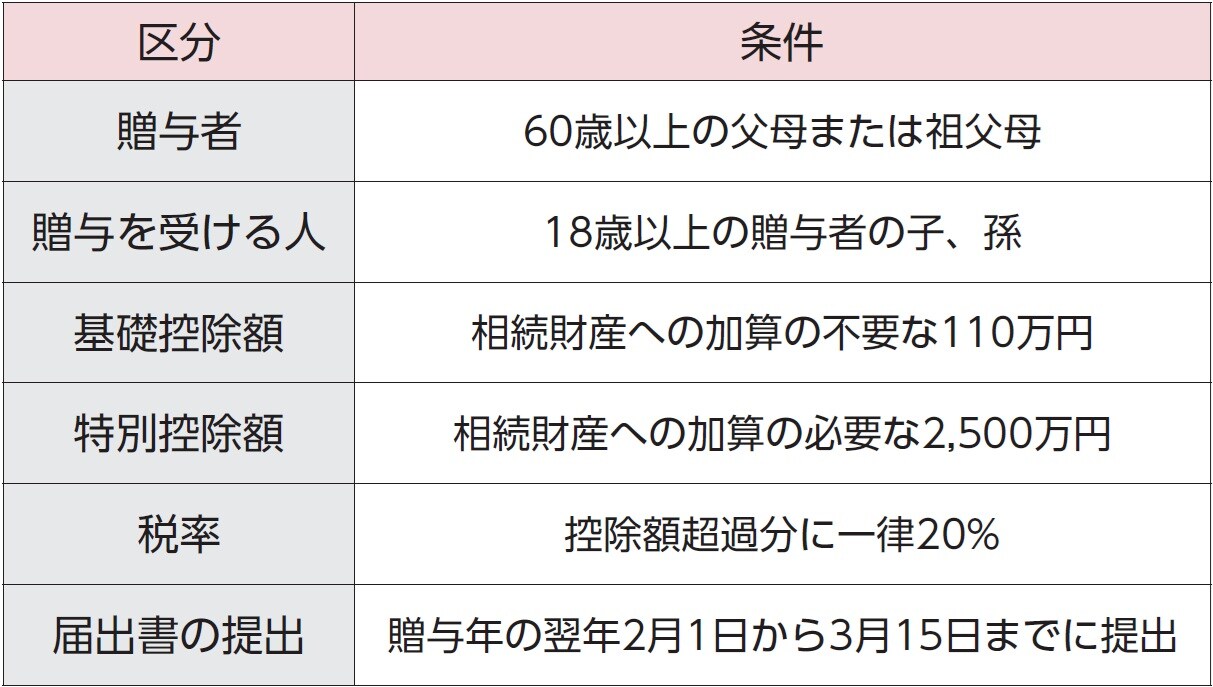

相続時精算課税制度を選択できる人

この制度を選択できる人には、図表4の条件が必要です。

[図表4]相続時精算課税制度の条件

[図表4]相続時精算課税制度の条件

相続時精算課税の贈与税の計算方法

贈与税の計算は、次の算式で計算します。(贈与財産ー基礎控除額110万円ー特別控除額2500万円)×20%

相続時の精算

贈与者の相続税の申告では、相続時精算課税制度を選択した贈与財産は、110万円の基礎控除額を超える部分について、贈与時の価額で相続財産に加算します。なお、支払った贈与税は、相続税から控除でき、納税超過分は還付されます。

Point

・一度選択すると、暦年課税に戻ることはできない

・払いすぎた贈与税は還付

相続税vs贈与税どちらがお得?

相続税と贈与税で、どちらがお得にご家族に承継できるかは、相続税の実効税率と贈与税の実効税率の比較が必要です。実効税率とは、課税財産に対して実際に負担する税金の割合をいい、実効税率17%の場合、移転する財産1000万円に対し170万円の税金を負担することを意味します。

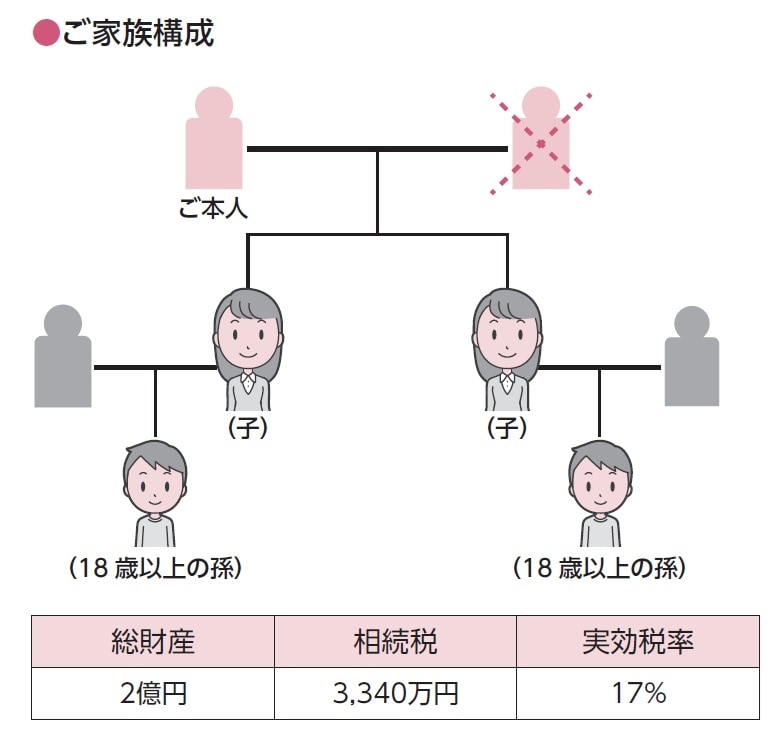

図表5のように、ご本人の相続人はお子様2人、お子様の家族構成はそれぞれ、配偶者と子が1人いる前提で説明します。

[図表5]具体例の家族構成と実効税率

[図表5]具体例の家族構成と実効税率

ご本人の相続時の総財産を2億円と想定すると、相続税は、実効税率が17%のため、子2人で3340万円の負担が必要となります。

[図表6]相続税早見表(実効税率は四捨五入)

[図表6]相続税早見表(実効税率は四捨五入)

一方で、贈与税の計算方法は、暦年課税と相続時精算課税の2つの方法があります。暦年課税の場合は、18歳以上の子・孫へ300万円を贈与すると、19万円(6.3%)、500万円を贈与すると特例税率を適用できるため、48.5万円(9.7%)が贈与税となります。

子の配偶者への贈与は、300万円を贈与すると19万円(6.3%)。500万円を贈与すると一般税率のため、53万円(10.6%)が贈与税となります。

[図表7]300万円と500万円の贈与に暦年課税をかけた場合

[図表7]300万円と500万円の贈与に暦年課税をかけた場合

いずれも、相続税より贈与税の実効税率が低くなるため、贈与税の方が有利です。しかし、ご本人に相続が発生した場合、お子様が相続で財産を取得すると、相続前7年以内の贈与財産を、相続財産に加算する必要があり、結果として、相続税で課税されます。

[図表8]暦年課税を選択した場合の生前贈与加算

[図表8]暦年課税を選択した場合の生前贈与加算

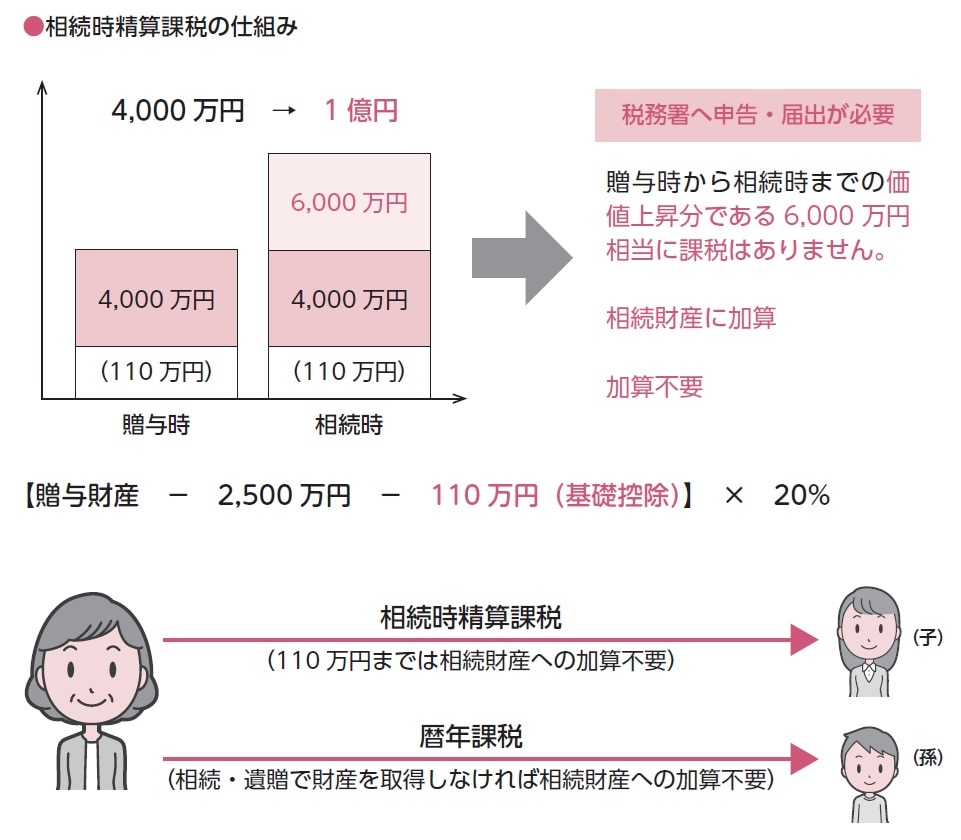

相続時精算課税の場合は、贈与から何年経過していたとしても、贈与財産を相続財産に加算して相続税が課税されます。

なお、令和6年以降の贈与は、110万円までは相続財産に加算する必要がないため、推定相続人であるお子様への贈与は有利に働きます。結果として、相続により財産を取得する可能性のあるお子様は、相続時精算課税を選択して110万円の贈与を受け、相続により財産を取得する可能性のない孫や子の配偶者は、暦年課税により贈与税の申告をします。贈与財産の金額の決め方は、ご本人の年齢や税負担を考慮して検討していきます。

[図表9]相続時精算課税の仕組み

[図表9]相続時精算課税の仕組み

奥田 周年

行政書士

OAG税理士法人 社員税理士