生命保険を活用した贈与事例

生命保険の契約者変更と贈与税

生命保険会社から受け取る保険金に対する税金のかかり方は、誰が保険料を支払ったかと、誰が受け取るかによって変わってきます。そのため、生命保険は、契約者や受取人を変えただけでは、税金はかかりません。保険金を実際に受け取ったときに、受取人に対して税金がかかります。

[図表4]具体例に登場する家系図

[図表4]具体例に登場する家系図

生命保険契約の当事者は、契約者、保険料負担者、被保険者、保険金受取人の4者ですが、契約者と保険料負担者が同じ人になるのが通常です。

たとえば、保険料の支払いはAさん、保険契約の契約者がBさんの場合、表面上はBさんの保険ですが、税金のうえでは、BさんがAさんに名義を貸しているだけの保険(名義保険)となり、実質はAさんの保険契約です。

1.死亡保険金にかかる税金

[図表5]死亡保険金にかかる税金

[図表5]死亡保険金にかかる税金

被保険者が亡くなったときに死亡保険金の受取人には、次の税金がかかります。

図表5の1の保険契約は、保険料負担者が被保険者として相続が発生しているため、受取人のBさんに相続税がかかります。

2の保険契約は、Bさんが契約者であっても保険料をAさんが負担しているため、BさんがAさんに名義を貸しているだけの保険ですので、1と実質は変わりません。

3の保険契約は、Bさんが保険料を負担し、Bさんが受け取っているので、Bさんの所得税の対象となり一時所得として申告します。

4の保険契約は、Cさんが契約者であっても保険料をBさんが負担しているため、CさんがBさんに名義を貸しているだけの保険です。Aさんに相続が発生したときは、保険料負担者であるBさんから保険金受取人であるCさんに死亡保険金を贈与したものとして、Cさんに贈与税がかかります。

2.名義保険の使い方

[図表6]名義保険の使い方

[図表6]名義保険の使い方

満期保険金や保険解約時の解約返戻金を受け取ったときは、誰が保険料を支払ったかと、誰が受け取るかによって変わってきます。

図表6の1の保険契約は、Aさんが保険料を負担し、Aさんが保険金を受け取っているため、所得税の対象となりAさんは一時所得として申告します。

2の保険契約は、Bさんが契約者であっても保険料をAさんが負担しているため、BさんがAさんに名義を貸しているだけの保険です。保険の満期や解約により保険金または解約返戻金を受け取ったときは、保険料負担者であるAさんから保険金受取人であるBさんに保険金を贈与したものとして、Bさんに贈与税がかかります。

なお、2の保険契約は、契約者であるBさんの指示により解約できるため、Bさんに贈与税はかかるものの、その受取時期や解約割合はBさんが決定できるため、Bさんの自由度は高くなります。

3.生存給付金付の終身保険の使い方

[図表7]生存給付金付の終身保険の使い方

[図表7]生存給付金付の終身保険の使い方

生存給付金付の終身保険は、生存給付金の受取人と死亡保険金の受取人を別に決めることができます。この生存給付金の受取人であるBさんは、保険料を負担したAさんから生存給付金を贈与で取得したものとみなされます。

受け取った生存給付金が、贈与税の基礎控除額以下であれば、結果として贈与税はかかりません。また、死亡保険金の受取人であるCさんは、保険料負担者であるAさんから相続で取得したものとみなされ、相続税がかかります。

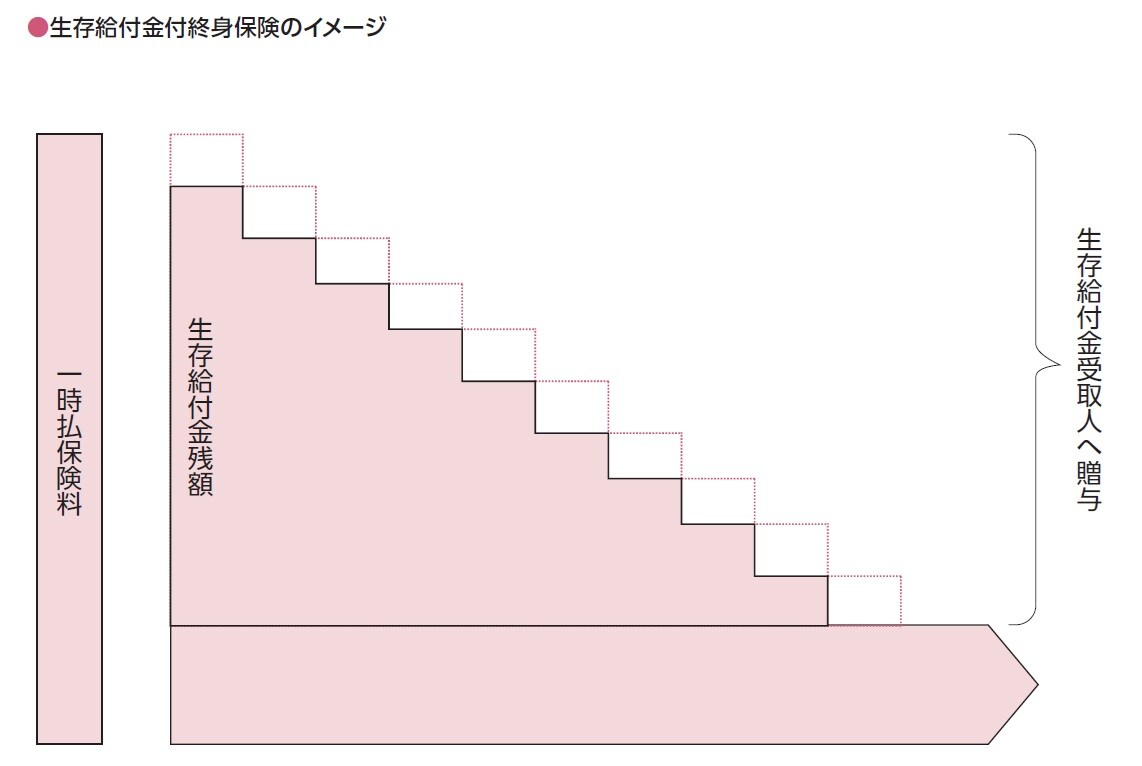

[図表8]生存給付金終身保険のイメージ図

[図表8]生存給付金終身保険のイメージ図

遺贈寄付の活用

遺贈寄付の流れ

遺贈寄付とは、ご本人が亡くなったときに、ご自身の財産を特定の団体に寄付することをいいます。遺贈寄付の実行には、あらかじめ、遺言書を作成しておく必要があり、作成するうえで、下記の点を注意します。

〇法的に有効な遺言書を作成する→公正証書遺言が望ましい

〇遺言執行者を指定する→遺言の内容を実現させる

〇相続人の遺留分を侵さない内容にする→兄弟姉妹以外の相続人に権利がある

〇遺贈先を明記する→正式名称を記載する

遺贈寄付の相手先として、公益財団法人や公益社団法人、特定非営利活動法人などの団体が対象となるケースが多いようです。これらの団体への寄付財産は、現預金であれば受け入れはスムーズですが、不動産や有価証券を寄付する場合は、寄付先が受け入れ遺贈寄付の活用るかどうかを、事前に相談する必要があります。

場合によっては、寄付対象の不動産や有価証券を、遺言執行者によって換金したうえで、寄付を実行することになります。

遺贈寄付の注意点

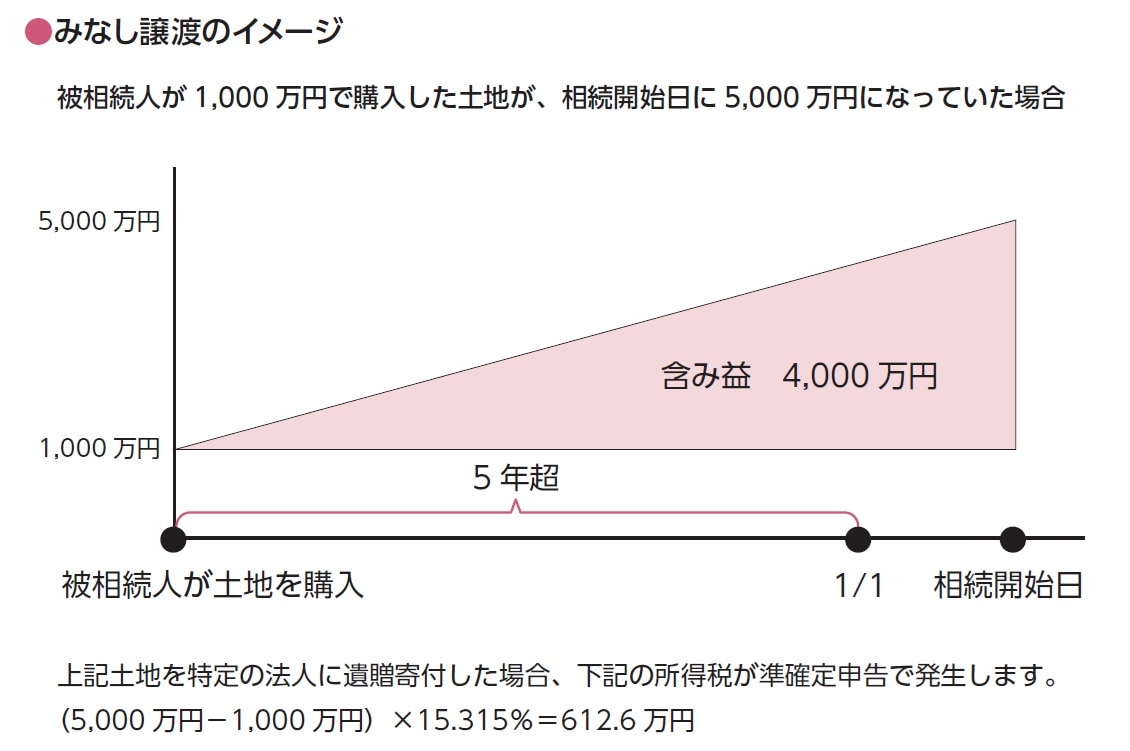

不動産や有価証券を遺贈寄付する場合は、寄付者が亡くなった時に、寄付先に時価で譲渡したものとみなして、時価と寄付者が購入したときの価格との差益について所得税が発生します。

寄付者が亡くなった年の1月1日現在の所有期間が5年を超えているときは15.315%、5年以下のときは30.63%の税率を差益に乗じます。この申告手続きを、準確定申告といい、1月1日から亡くなった日までの所得を亡くなってから4か月以内に、相続人(包括受遺者を含みます)が申告・納税をします。

包括遺贈とは、遺産および債務の全部または一定割合を指定する遺贈をいい、包括受遺者は相続人と同じ権利と義務を負います。

[図表9]遺贈寄付の注意点:包括遺贈と特定遺贈

[図表9]遺贈寄付の注意点:包括遺贈と特定遺贈

図表9のケース1は、寄付を受ける特定の団体が、包括受遺者となるため、所得税の申告と納税の義務を負うことになり、寄付を受ける者と所得税を納税する者が一致するため、問題点は発生しません。

ケース2は、寄付を受けない相続人(包括受遺者)が、所得税の申告と納税義務を負うことになるため、寄付を受ける者と所得税を納税する者が一致しない不都合が発生します。

このような場合は、受遺者の承諾を受けたうえで、「みなし譲渡課税に発生する所得税を受遺者に負担させる」という旨の負担付遺贈を検討する必要がでてきます。

[図表10]みなし譲渡のイメージ図

[図表10]みなし譲渡のイメージ図

奥田 周年

行政書士

OAG税理士法人 社員税理士