子供が生まれてからも共働きを続けたい家庭に必要不可欠な保育園。でも、「保育園料が高すぎる…」と悩んでいる方も多いはず。保育料の金額は一律ではなく、世帯年収によって変わりますが、世帯年収を下げなくても保育料を安くする方法はあります。そのカギを握るのが「住民税の所得割課税額」、つまり“所得割”です。特にiDeCo、配偶者控除、生命保険料控除、医療費控除など、見落としやすい所得控除を活用すれば効果が大きい場合も。今回は、保育料が決定される仕組み、控除を活用して保育料を下げる方法について解説していきます。

保育園料は夫婦の所得割合算で決定!高くなる原因とは?

保育料は以下表のように市町村民税(以下 住民税)の「所得割課税額(以下、所得割)」で決まります。この所得割は世帯ベースとなりますので、夫婦で共働きの場合はそれぞれの所得割を合算しなければなりません。以下、福岡市を例に紹介します。

<福岡市の保育料(月額)>

例えば、所得割額が15万円の世帯で考えます。上記の表を参照すると、標準時間保育の場合は月額3万9300円、短時間保育の場合は月額3万8600円となります。なお、2人目以降の保育料は自治体によって違いますが、国の基準の場合の2人目はこの金額の半額、3人目は無料となっています。

「所得割で決まるのであれば、所得割が小さいほど保育料が下がるのでは?」と思った方もいると思います。その通りです。ただし、少し注意点がありますので、以下で詳しく解説していきます。

なぜ共働きは保育料が高くなる?所得割の決まり方

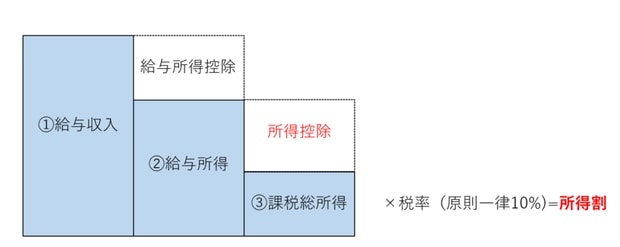

住民税における「所得割(所得割課税額)」は給与などの前年の所得から配偶者控除といった「所得控除」を差し引いた「課税所得」に10%を乗じた金額となります。

上の図は会社員で給与以外の所得がない場合を想定していますが、で差し引くことができる「給与所得控除」は収入に応じた金額があらかじめ定められています。一方、の課税総所得で差し引くことができる「所得控除」は人によって異なります。

つまり、この「所得控除」を上手に活用することが保育料を下げることにつながるのです。