FP目線で押さえておきたいネット銀行のデメリット5つ

ではネット銀行にデメリットはないのでしょうか?一般的にメリットを感じている人が多いと思いますので、今回はあえてデメリットについて丁寧に、またFP目線で指摘していきたいと思います。

便利さがデメリットになることも

家計管理やお金の使い方のアドバイスをしているFPとして強調したい点ですが、コンビニのATMでも使えるがゆえに、深夜でもすぐに出金できてしまいます。こういった利便性が浪費につながる可能性もあります。

店舗型の銀行であればコンビニのATMが使えないケースもありますし、利用できても出金手数料がかかることも多いため、これらが結果的に出金することに対して歯止めをかけてくれることにもなります。

さらにはネット銀行の場合、「定期預金→普通預金」への振り替えもいつでも対応してくれます。これも非常に便利ではあるのですが、せっかく長期的に貯めるために定期預金にしていたにも関わらず、スマホ操作だけで簡単に普通預金へ振り替えできて、すぐに使うことができる・・・。こういった便利な機能が浪費につながってしまうこともあるのです。

公共料金や税金の引き落とし口座に指定できない場合も

ネット銀行は、毎月の電気代や固定資産税などの引落先として対応できない場合があります。対応できるネット銀行も増えていますが、従来の店舗型銀行に比べると、いざという時に「その銀行は対応できないので、別の銀行を指定していただけますか?」といった状況になることも考えられます。ネット銀行1つで全ての取引を行うというのは現状やや難しいかもしれません。

住宅ローンの審査がやや厳しめ?

「ネット銀行の方が住宅ローンの審査が厳しい」と見聞きすることがよくあります。各銀行や保証会社の細かい審査基準を知ることができないため、これを明らかに示すデータがあるわけではありませんが、「より低い金利でローンを提供するためには、より貸し出す上でのリスクを低くする」という考え方が原則となっています。

言い換えると、銀行側は「返済が滞る可能性が高い人には低い金利で貸したくない」ということになるのです。当記事で紹介していますように、ネット銀行は金利面で高い競争力を有しています。つまり、これが審査面での厳しさにつながることが考えられます。

手続きに時間がかかる場合も

一定の地域に特化している地方銀行などと比較すると、ネット銀行は、口座開設などのさまざまなサービスの手続きを全国各地から受け付けています。特に人気商品・サービスやキャンペーンなどは問合せも多く、「見えない行列」ができていて、思った以上に時間がかかることもあるでしょう。

さらには、必要な書類に不備があれば郵送で戻され、再度、郵送しなければなりません。1つの不備を解決するために数日かかることもあり、「この日までにローンを組みたい」、「入学までに教育費が必要」といった具合に期限がある人にとっては気をもむ展開になる恐れがあります。先に紹介した住宅ローンの申し込み、審査についても同じことが言えます。

相続の時、大丈夫?

ネット銀行に限らず、ネット証券、FX(外国為替証拠金取引)、暗号資産(仮想通貨)などインターネットを中心に行う金融取引全般に言えることですが、本人が亡くなった際、遺族が口座や取引の有無を把握できないことが想定されます。

実店舗の銀行でもその可能性はありますが、例えば、「ちょっと〇〇銀行に行ってくる」といった具合に、生前の生活シーンでどの金融機関との取引があるかを知る機会も多いと思います。または、担当者の方が自宅に訪問してきたことがあるというケースもあるでしょう。

こういったリアルな存在、人とのつながりがあれば、遺族がきちんと把握でき、そして、煩わしい相続手続きにおいても何か不明点があればすぐに店舗に出向き相談もできるでしょう。

ネット銀行のキャッシュカードはクレジットカードやポイントカードなどと一体化されているものもあり、一見「銀行のカード」と分かりにくいものもあります。通帳もありません。せっかくの大切な資産に遺族が気付かないというリスクも考えられます。

口座の存在に気付いたとしても、相続に関する手続きは基本的にコールセンターに連絡し、以後は電話と書類のやりとりで手続きを完結することになります。遺言の有無、遺産分割協議書の有無などでも必要な書類が異なるほか、誰が相続人になるのか?ということも影響してきます。

また、公共料金の引き落としにネット銀行を利用していた場合はすぐに利用停止になるため、別の銀行口座に引き落とし先を変更しなければなりません。「亡くなったので口座を閉鎖、全額出金してください」と一報するだけでは済まないのです。

ネット銀行選びで後悔しないためのポイント

デメリットを詳しく紹介しましたが、それでもやっぱりネット銀行の口座を開設しておくと便利です。そこで、手数料と住宅ローン金利について、住信SBIネット銀行、楽天銀行、auじぶん銀行の3行を比較して紹介します。ネット専業銀行を選ぶ上での参考にしてください。

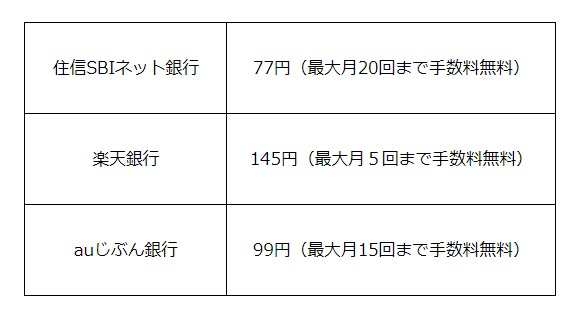

振込手数料で選ぶ(個人・他行宛)

通常、他行宛の振込を銀行窓口で行うと600~900円程度の振込手数料がかかります。それと比べてネット銀行は、3行ともかなり低水準な手数料です。また所定の条件を満たすと月数回無料で振り込みを行うことができます。楽天銀行においては振り込む度に楽天ポイントがもらえるサービスもあります。

金利で選ぶ 主要ネット銀行金利比較紹介

住宅ローンの新規借入時の金利(変動金利と当初10年間固定金利)は3行ともそれほど大きな差はありません。以前は店舗型の銀行と比べると金利の低さが際立っていましたが、現在はメガバンク、地方銀行いずれも大幅な金利引き下げを実施しており、ネットと実店舗での金利差もそれほど大きくないという印象です。

ただし、住信SBIネット銀行は「全疾病保障」といった保障範囲の広い団体信用生命保険の保険料が金利に含まれているのが大変魅力的です。楽天銀行は雇用保険に加入していない自営業や経営者の人も失業の際の保障を特約で上乗せでき、auじぶん銀行は「モバイル割」や「じぶんでんき優遇割」といったau回線を利用している人などに対して金利を下げてくれる優遇策など各社それぞれ魅力的な取り組みを行っています。