金市場は、FRBの利下げや中央銀行の旺盛な購入、ETFへの資金流入など複数の強気要因に支えられ、価格の下方リスクを抑えつつ高水準を維持しています。その一方で、アジアでの高値による現物需要の抑制や米国経済の突出した成長によるドル高リスクなど、弱気要因があるのも事実です。11月の金市場動向から、高騰を支える要因と2026年の展開についてみていきましょう。なお、本稿はステート・ストリート・インベストメント・マネジメントの4名のストラテジストによる共同執筆です。

年明けには5,000ドルを目指す可能性も…11月の金需給動向

◆基本・弱気・強気いずれも“上方修正”…11月の金価格予想

基本シナリオの金予想価格を1オンス3,700~4,100ドル(確率50%)に上方修正し、強気シナリオでは同4,100~4,500ドル(確率35%)に引き上げました。

当社の見解では、弱気シナリオの予測上限である3,300~3,700ドル(確率15%)は「押し目買い」の領域で、これは金価格チャートのテクニカル分析と、9月のFRB会合後に、FOMO(取り残される恐怖)による資金流入がいったん整理されたことが根拠です。

当社が4月末に設定した前回の価格予測(基本シナリオ:3,100~3,500ドル、強気シナリオ:3,500~3,900ドル、弱気シナリオ:2,700~3,100ドル)は過去6ヵ月間変更されていませんでした。

◆来年には「5,000ドル」を目指す可能性も

2026年に金が1オンス4,800~5,000ドルを試す展開となっても驚きはありません。10月前半は金が「買われすぎ」状態にあった可能性がありますが、多くの指標で見ると、金はいまだに「組み入れが不十分」なポートフォリオ資産です。

世界の金ETFによる金保有量は2020年のパンデミック時の高水準を下回ったままであり、機関投資家のCOMEX金先物・オプションにおけるネットロングポジションも過去のピーク水準を大きく下回っています。

ポートフォリオ運用者が、7.3兆ドルという記録的な資産残高を抱えるマネーマーケット・ミューチュアルファンドから資金をシフトさせるのに伴い、金には追加的な投資資金の流入が見込まれます※1。

FRBが政策金利を引き下げ、米国債のイールドカーブがさらにブル・スティープ化する可能性があることから、リスク管理が不十分な長期デュレーションのエクスポージャーから金への資金シフトも起こり得ます。

◆記録的高値にもかかわらず、需要は過去最高に

2025年第3四半期の金の現物需要は、記録的な高値にもかかわらず、前年比3%増、前四半期比でも増加し、過去最高の1,313トン(t)と予想外の底堅さを示しました※2。

価格に敏感な宝飾品部門の需要が大きく落ち込んだ一方で、ETF投資家、金地金/金貨購入者、中央銀行による旺盛な金購入がそれを上回る形で需要を支えました。

◆年末の金ETF売りはむしろ“買いのチャンス”

金ETFは例年、11月~12月にかけて季節要因により弱含む傾向があり、上昇局面でも同様の動きが見られます(例:2020年や2024年のような強気相場の年でも、この2カ月間は高水準の解約がみられました)※3。

とはいえ、2025年末に想定される一時的な売却や利益確定の動きは、現在のマクロ環境下ではむしろ買い場になると考えます。

◆中央銀行の買い支えが続く一方、米国経済の突出成長がドル高リスクに

強気要因としては、

(1)FRBの利下げにより金保有の機会費用が低下すること、および米ドル安の市場コンセンサス

(2)金ETFへの資金流入サイクルの持続

(3)中央銀行からの需要が堅調を維持すること、および米国の国際関与の後退と地政学的緊張の高まりを背景に2026年は需要が再加速する可能性があること

が挙げられます。

弱気要因としては、

(1)アジア太平洋地域の金の現地価格が過去最高水準となっていることによる現物需要の抑制

(2)インフレが抑制される見通しのなか、2026年に米国経済が突出して成長する米国例外主義が復活すれば、米ドル高を招き、ディベースメント取引(法定通貨の価値下落を見越した代替資産への投資)に悪影響を及ぼすこと

が考えられます。

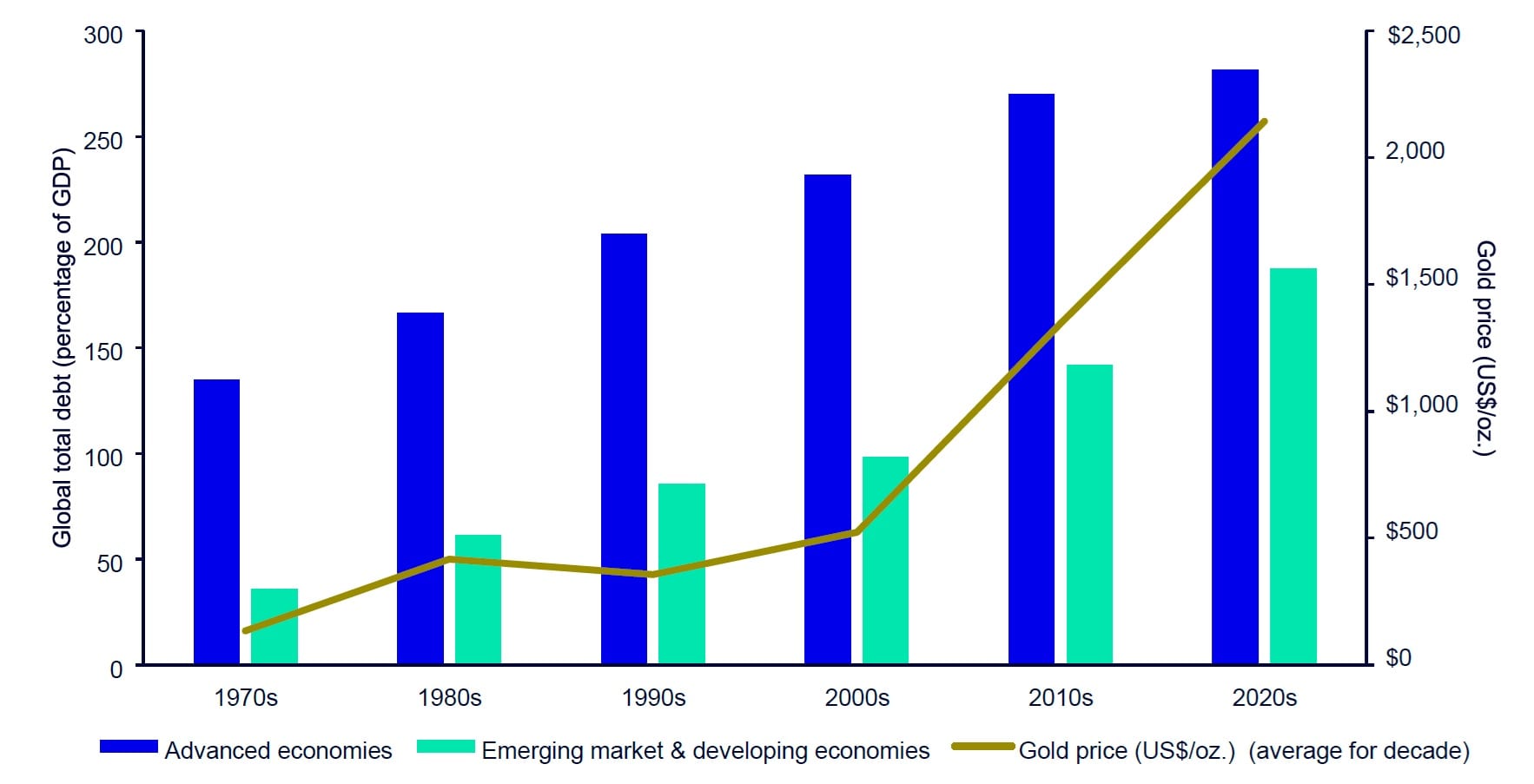

[図表1]世界の債務増加に連動する金価格★1

[図表1]世界の債務増加に連動する金価格★1

増え続ける「世界の借金」に適応する金

◆世界の債務が増えるほど、金の存在感は強まる

1970年代以降、法定通貨への移行、財政政策の積極化、金融のグローバル化により、先進国・新興国ともに債務水準が急上昇してきました。このように信用創造が制約なく行われるシステムのもとでは、市場による抑制効果も限定的です。

このマネーと債務が複合的に拡大する環境下で、金は価値を維持するための重要な基盤として役割を果たし続けています。

世界の債務は2020年に対GDP比で約258%とピークに達し、現在も235%を上回る水準で推移しており、コロナ禍前の平均水準を大幅に上回っています※4。債務の対GDP比率が今後3~4倍に膨張するリスクがあるなかで、財政の持続可能性は限界に近づいている可能性があります。

この構造的なレバレッジ依存は長期的な財政のひっ迫を示唆しており、債務の貨幣化(財政ファインナンス)や通貨価値下落の懸念に対する戦略的ヘッジ手段として金の魅力を高めています。

◆米国政府債務、過去最高…ますます高まる「金」需要

米国政府債務の利払いコストは2000年以降に2倍以上に膨らみ、今年は過去最高の1.1兆ドルに達しました※5。平時において米国の財政赤字の対GDP比率が5%を超えるのは現代金融市場では前例がなく※6、投資家が厳しい視線を向けると同時に、金のような財政リスクに対する代替ヘッジ手段への需要を高めています。

現在の財政政策は依然として拡張路線にあることから、2026年に向けて、金はこうした状況から恩恵を受け続けると見込まれます。特に、近い将来に債務・財政赤字問題の解決策が議論される見込みがない状況ではなおさらでしょう。

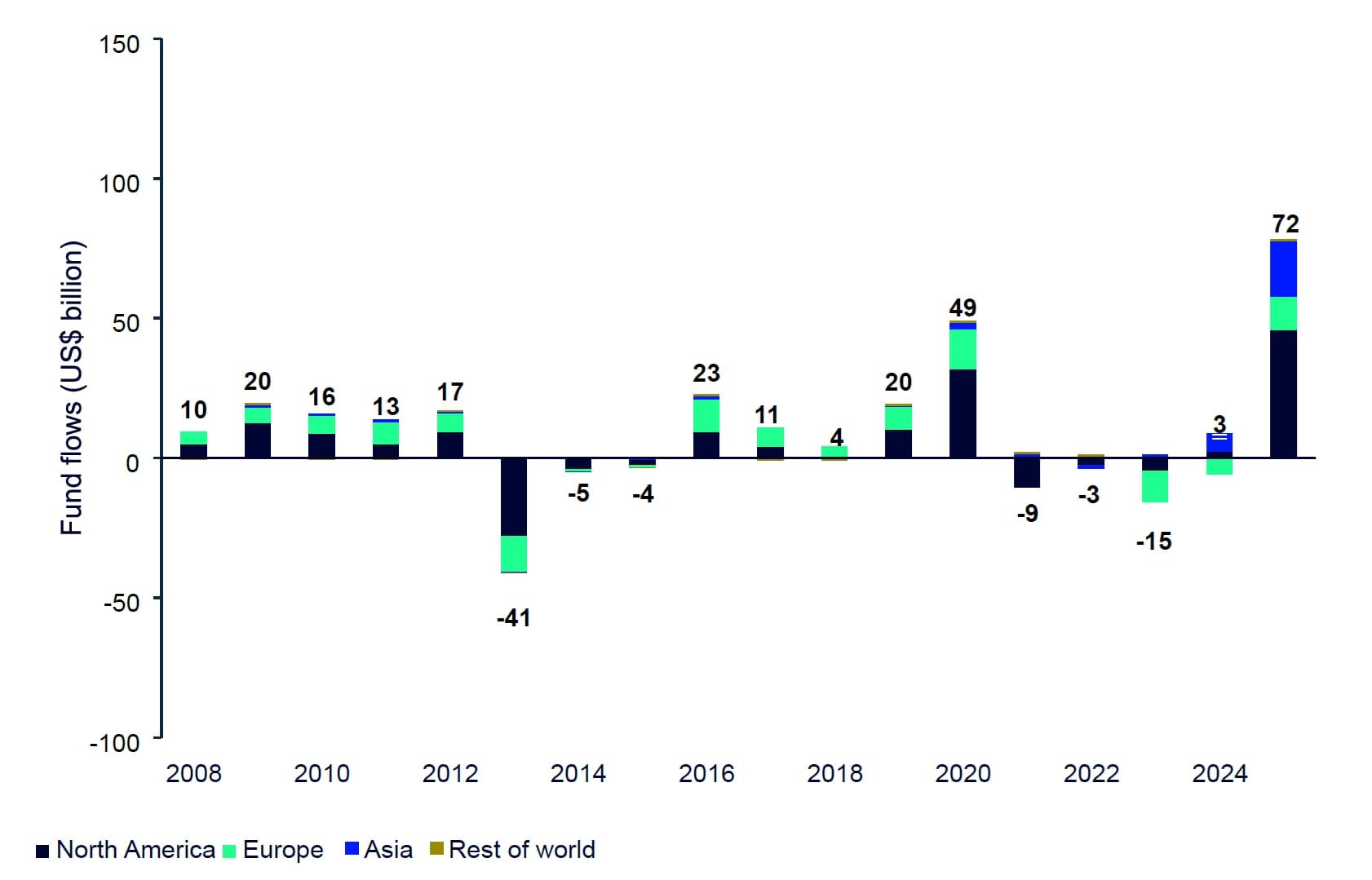

[図表2]世界の金ETFへの資金流出入トレンド★2

[図表2]世界の金ETFへの資金流出入トレンド★2