マイホームを検討する際に、多くの人が「家賃はもったいない」「早く買った方が得」という言葉に心を動かされがちです。しかし、そんな言葉に踊らされてローンを組むと、大変なことになるケースも……。本記事では、ファイナンシャルプランナー(CFP®)・松田聡子氏の著書『60分でわかる!住宅ローン 超入門』(技術評論社)より一部抜粋・編集し、「フルローンなら買える」の落とし穴や住宅ローン選びで本当に注目すべきポイントについて解説します。

「家賃がもったいない」「フルローンで買えばいい」にご用心

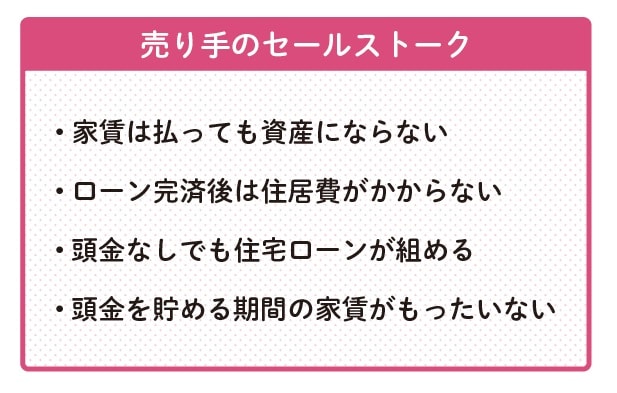

マイホームの検討中に頻繁に耳にするフレーズの1つに「家賃を払い続けるのはもったいない」があります。賃貸の家賃は支払っても最終的に手元に資産が残りません。

一方、住宅ローンを返済していけば、家は最終的に自分の資産になり、ローン完済後は住居費があまりかからなくなります。そのため、「早めにマイホームを取得するほうが有利」というのが、住宅メーカーや不動産会社のセールストークです。

[図表1]売り手のセールストーク

[図表1]売り手のセールストーク

実際のところ、自己資金を十分に貯めるには数年かかり、その間も家賃を支払い続ける必要があります。たとえば、頭金300万円を貯めるのに月5万円の積立てでも5年かかり、その間の家賃負担は月8万円としても480万円にもなります。

「頭金なしでも住宅ローンが組めるなら、今すぐマイホームを買おうか」と考える人もいるでしょう。しかし、十分な自己資金がない状態でのフルローン(頭金なしのローン)にもリスクがあります。

特に、変動金利でフルローンを組んだ場合、金利上昇時には返済額が大幅に増加する可能性があります。また、物件価格が下落すると、ローン残高が物件価値を上回る「オーバーローン」状態になるリスクも高まります。

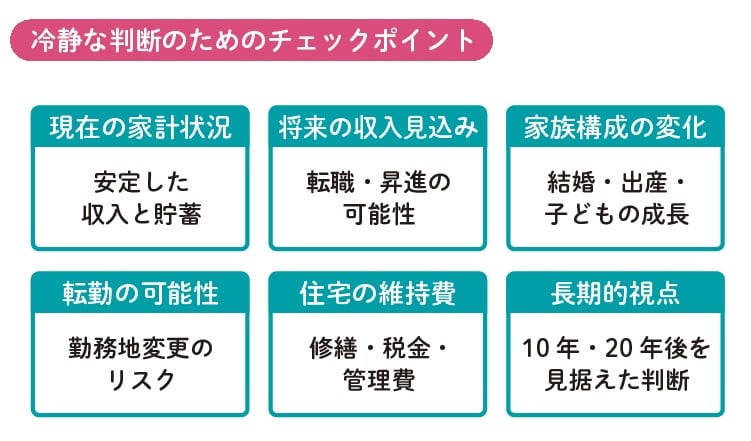

「もったいない」かどうかの判断は単純ではありません。現在の家計状況、将来の収入見込み、家族構成の変化、転勤の可能性など、ライフプラン全体を総合的に検討する必要があります。一時の感情ではなく、長期的な視点で冷静に判断しましょう。

[図表2]冷静な判断のためのチェックポイント

[図表2]冷静な判断のためのチェックポイント

住宅ローンを選ぶときに、本当に注目すべきこと

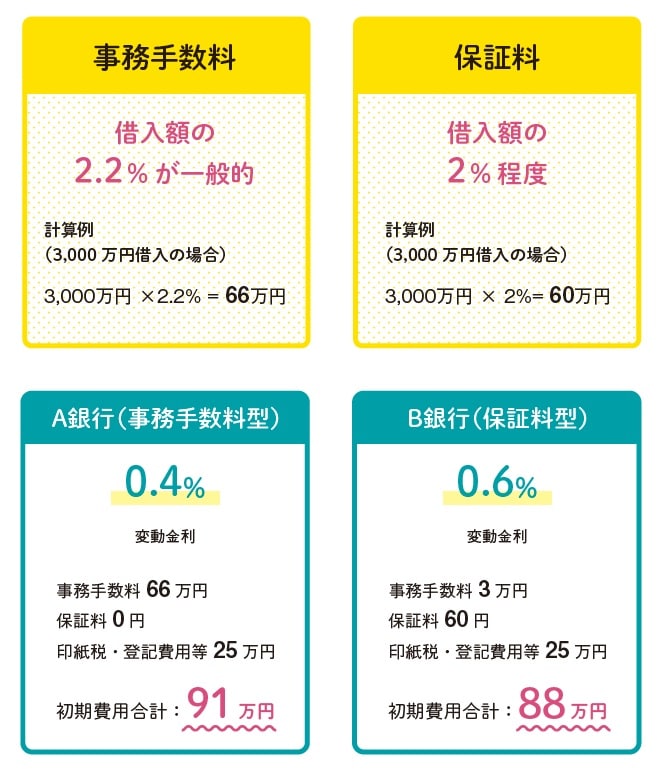

住宅ローンを選ぶとき、多くの人は金利の低さに注目しますが、実際には諸費用を含めた「総コスト」で考える必要があります。住宅ローンにかかる諸費用とは、事務手数料、保証料、印紙税、登記費用などです。

特に重要なのが事務手数料と保証料で、金融機関によって大きな差があります。事務手数料と保証料が両方かかる金融機関はあまりなく、事務手数料を支払うのであれば、保証料は求められません。ただし、いずれにせよ両者は借入時に一括で支払うため、初期費用として準備しておく必要があります。

事務手数料は、住宅ローンの借入手続きに対して金融機関に支払う費用です。金額は借入額の2.2%(税込)程度が一般的です。たとえば3,000万円借りる場合、66万円もの手数料がかかる計算になります。一方、定額制を採用している金融機関では借入額にかかわらず数万円程度で済むことも多いため、借入額が大きい場合は定額制のほうが有利といえます。

保証料は、住宅ローンの保証会社に支払う費用です。借入者の返済が滞った場合に、保証会社が金融機関に代わって返済する保証の対価として支払います。保証料は借入期間や借入額によって異なりますが、借入額の2%程度が目安です。保証料は、一括払い以外に、金利に上乗せ(0.2%程度)して支払う方法を選べる銀行もあります。

最近では諸費用を住宅ローンに組み込める金融機関もありますが、その分、金利負担も返済額も増える点に注意しましょう。

[図表3]住宅ローンのコスト

[図表3]住宅ローンのコスト

松田聡子

ファイナンシャルプランナー(CFP®)