相続財産の範囲は、現金や有価証券、貴金属、不動産など多岐にわたります。そのなかでも不動産は、土地や建物を公平に分割することが難しいため、相続においてトラブルになりやすい傾向にあります。とくに家賃収入のある「収益不動産」は、収益面や負担面に関して親族で揉めやすいので注意が必要です。本記事では、廣木涼氏の著書『突然の看取りでも慌てない!亡くなった後の手続と相続のすべてがわかる本』(ソーテック社)より、収益不動産を中心に相続財産や相続税について解説します。

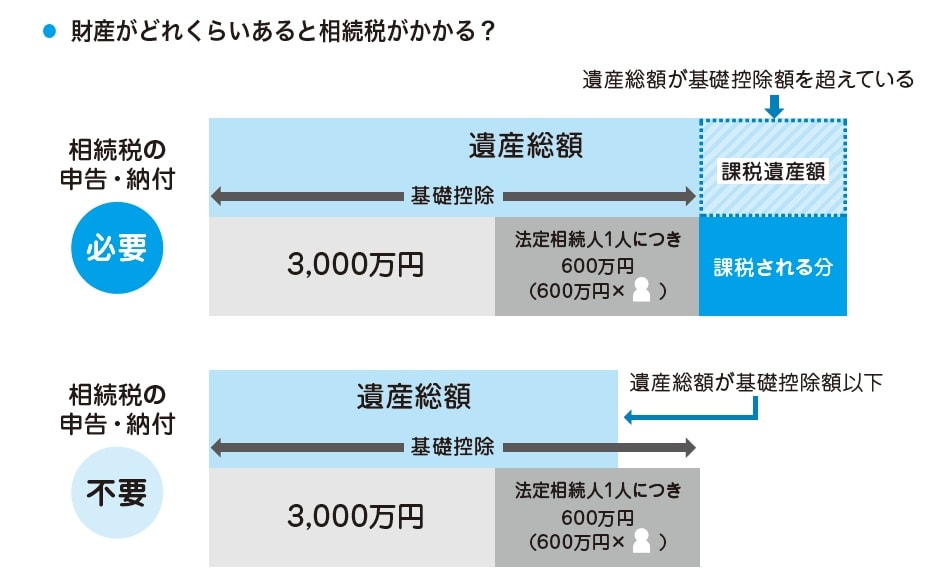

「基礎控除額」を超えると相続税の対象に

相続税とは、亡くなった人から財産を引き継いだときに課される税金です。ただし、すべての相続に課税されるわけではなく、一定額までは非課税となります。

この非課税枠を「基礎控除額」といい、計算式は3000万円+(600万円×法定相続人の数)です。相続人が配偶者と子ども2人の計3人であれば、3000万円+600万円×3=4800万円が基礎控除額となり、その金額を超える部分だけが課税対象となります。

この金額は相続税評価額を基準に計算されます。例えば、不動産の評価額は売買時価とは異なり、不動産は国税庁が公表する路線価や倍率方式で算出され、預貯金は亡くなった日の残高で計算されます。路線価で3000万円と評価された自宅でも、実勢価格(売買時価)は4000万円以上になることもあります。

[図表1]財産がどれくらいあると相続税がかかる?

[図表1]財産がどれくらいあると相続税がかかる?

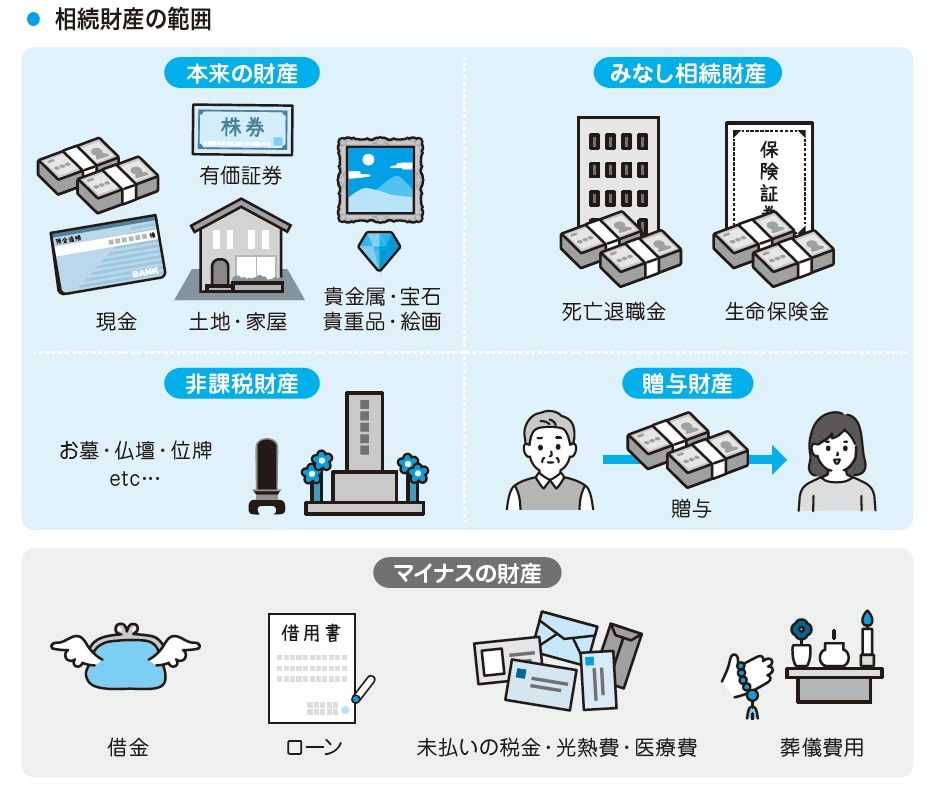

財産の範囲と注意点

相続税の対象となる財産は現金や預貯金、不動産、有価証券、貴金属などのほか、生命保険の死亡保険金や勤務先からの死亡退職金も含まれます。さらに、亡くなる前7年以内(経過措置あり)に行った贈与財産も原則として加算されます。これを見落とすと「非課税と思っていたら相続税の対象」ということになりかねません。

[図表2]相続財産の範囲

[図表2]相続財産の範囲

「うちは財産が少ないから関係ない」と思っていても、土地や持ち家がある場合は評価額次第で課税対象になることがあります。特に都市部の土地は評価額が高く、現金が少なくても課税されるケースも多々あります。

相続税がかかるかどうかは、財産の内容と評価額をきちんと把握して、まずは試算してみることが大切です。早めに専門家へ相談すれば、想定外の負担を避け、必要な節税対策も検討できます。

非課税になるもの・控除できるものを知らないと損!

知らないと余分な税金を払うことも

相続税には、さまざまな控除や非課税の制度があり、知っているかどうかで相続税額が大きく変わります。代表的な制度が「配偶者控除」です。配偶者が相続する財産については、法定相続分まで、または1億6000万円までのいずれか多い方まで非課税になります。

[図表3]相続税で使える控除

[図表3]相続税で使える控除

この制度を活用すれば、配偶者に財産を多く集中させることで、相続税がゼロになるケースもあります。

ただし、だからといって配偶者に全部渡せばいいよね、と思ってしまうのは注意が必要です。配偶者がすべてを相続してしまうと、のちに二次相続(配偶者が亡くなったときの相続)で子世代が多額の相続税を負担する可能性があります。これは、配偶者の死後には相続人の数が減り、基礎控除額も小さくなるためです。そのため、一次相続と二次相続の両方を見据えたバランスの取れた相続対策が欠かせません。

また、生命保険金にも非課税枠があり、「500万円×法定相続人の数」までが非課税です。相続人が3人なら1500万円まで、死亡退職金も同じ枠で非課税となります。

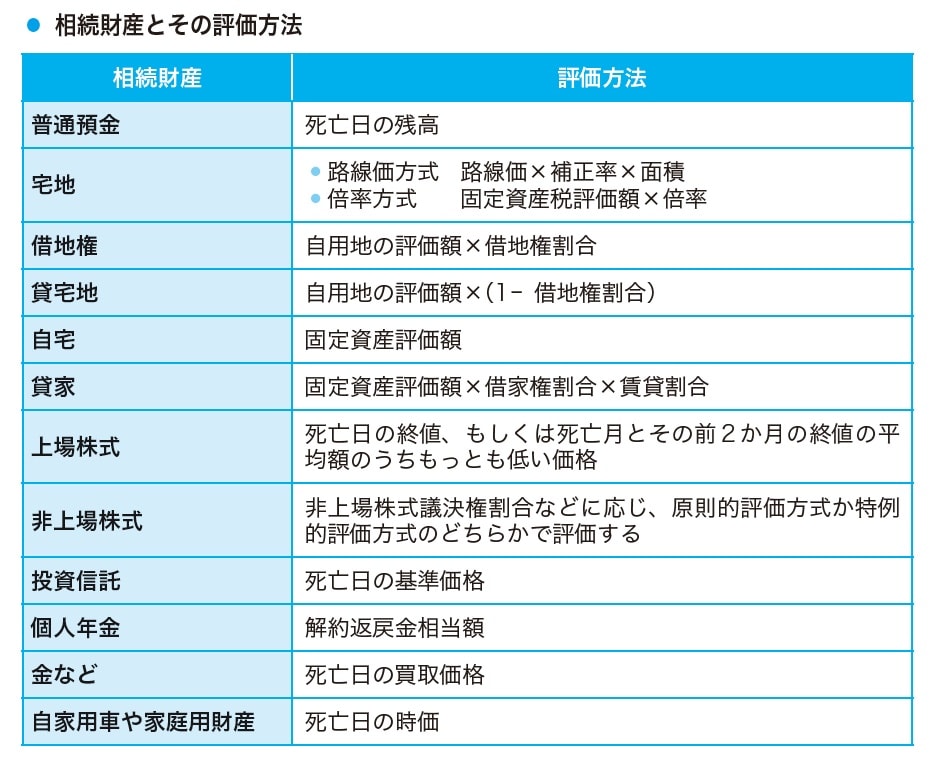

[図表4]相続財産とその評価方法

[図表4]相続財産とその評価方法

他にもいろいろある「使える控除」

障害者控除や未成年者控除、相次相続控除など、状況に応じて利用できる控除もあります。たとえば、障害者控除は「85歳までの年数×10万円(特別障害者は20万円)」が差し引けます。なお、障害者手帳による障害者認定がなくても、要介護認定を受けている場合に市区町村の判定を経て障害者控除を適用できるケースもあります。

これらの控除や非課税の制度は申告をしなければ反映されません。財産の洗い出しと制度の確認は早めに専門家に相談することをおすすめします。