格差拡大があと押しする財政拡張政策

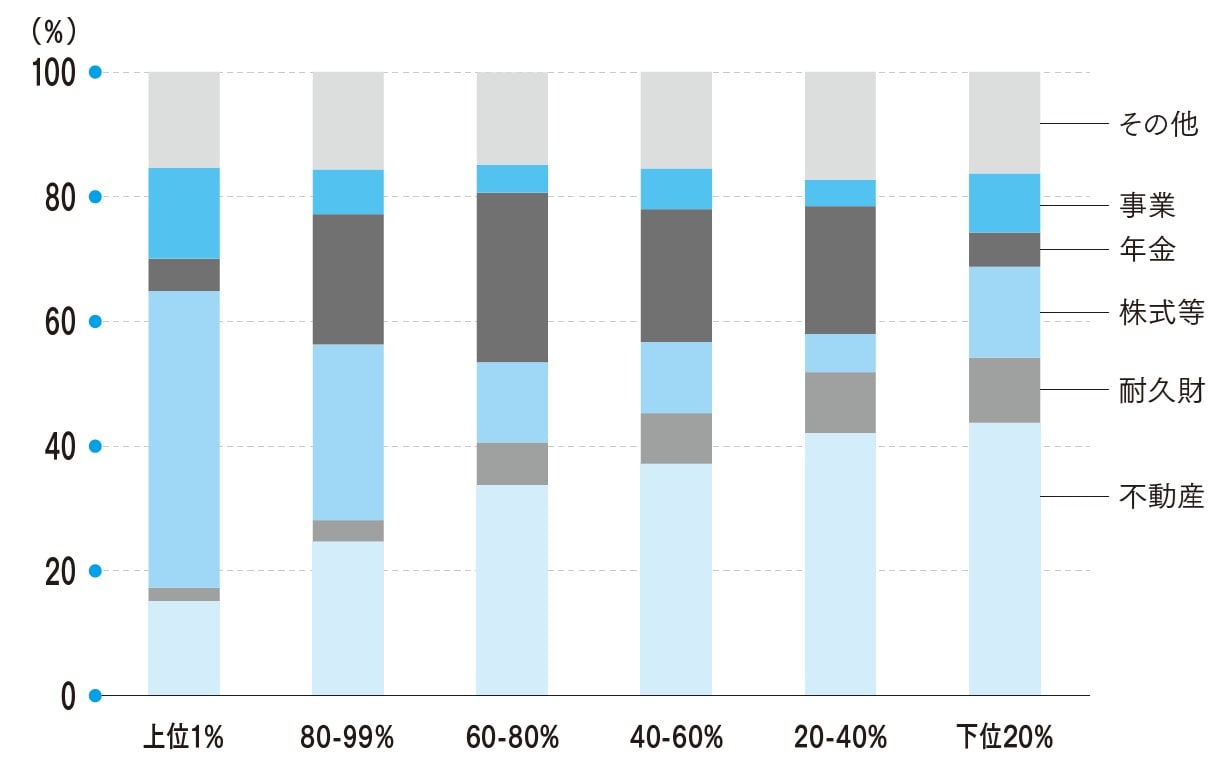

さらに格差拡大は、貧困層・低中所得層を中心に強い政治的反応を引き起こしています。株式市場の上昇は高所得層の金融資産に恩恵を集中させる一方(図表5)、インフレは生活必需品を通じて低所得層の実質所得をより強く侵食します。

[図表5]米国:所得階層別の資産・負債の構成比 (出所)FRBより筆者作成

[図表5]米国:所得階層別の資産・負債の構成比 (出所)FRBより筆者作成

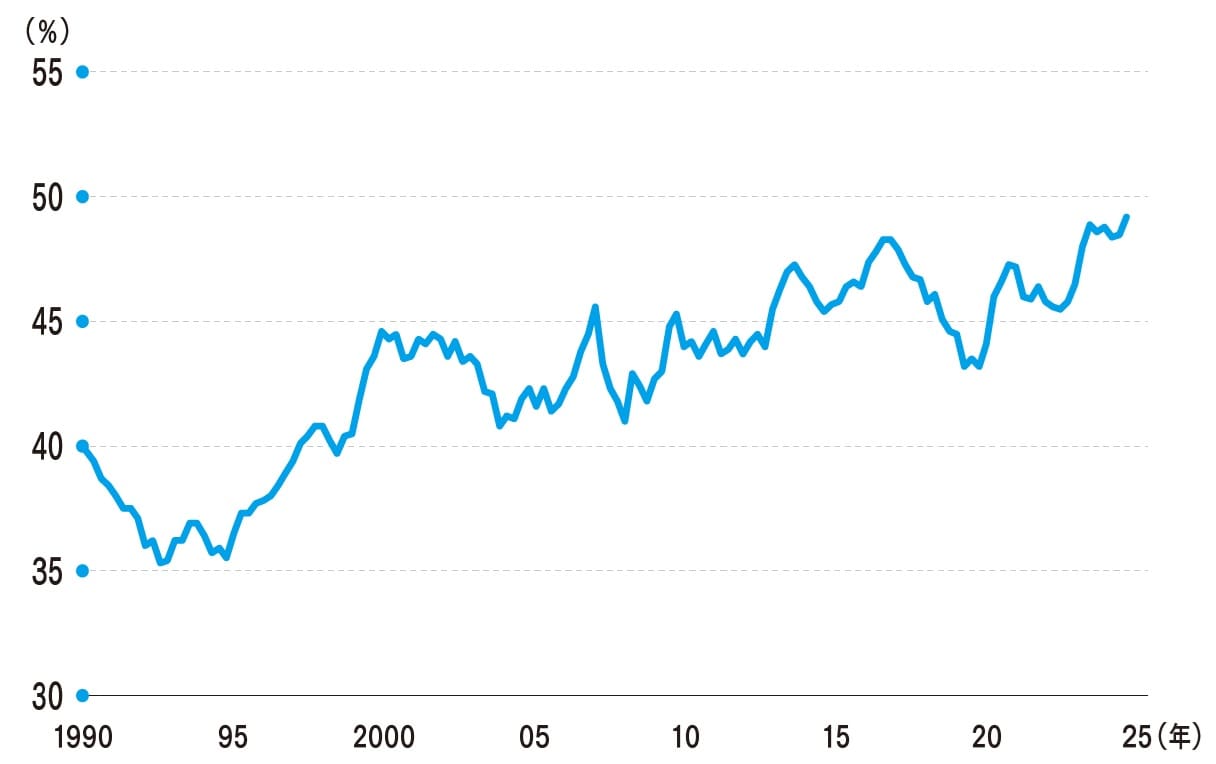

[図表6]消費に占める高所得者10%の割合 (出所)FRB, Bloombergより筆者作成

[図表6]消費に占める高所得者10%の割合 (出所)FRB, Bloombergより筆者作成

その不満は選挙・政策要求として噴出し、減税・移転・保護主義・価格規制など財政拡張的な処方箋を後押しします。民主主義とポピュリズムのせめぎ合いは、まさにこの分配のひずみがもたらす帰結であり、日米でも同様の圧力が政策判断に影響を与えています。米国では景気が堅調でも2026年に中間選挙を控える中で、格差是正要求が財政を刺激方向へ傾けるリスクが続きます。

世界経済は成長傾向を維持

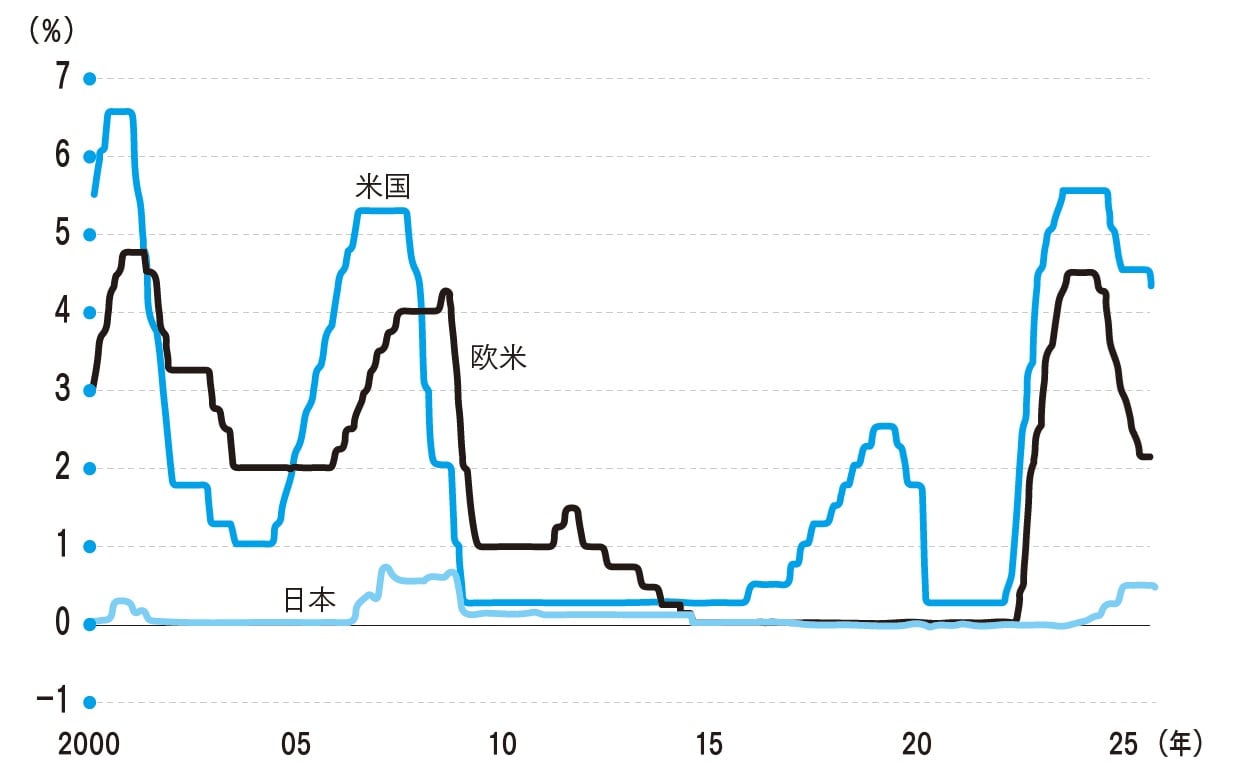

世界を俯瞰すると、米国は利下げ、欧州は利下げ打ち止め後の様子見、日本は利上げと、主要中銀の方向性はまばらです(図表7)。それでも世界成長は粘り強さを保っており、IMFは2025年3.2%、2026年3.1%成長を見込んでいます。政策の“非同期化”は為替や資本フローの変動要因となる一方、過度な景気失速シナリオは現時点で後退しています。

[図表7]日米欧の政策金利の推移 (出所)Bloombergより筆者作成

[図表7]日米欧の政策金利の推移 (出所)Bloombergより筆者作成

一方で、金利急騰を通じて市場が財政運営にブレーキをかける「債券自警団」のリスクにも注意が必要です。財政の持続可能性に疑念が生じると、長期金利を構成するタームプレミアム(長期債を持つ期間リスクの対価/長期金利≒先行きの短期金利平均+タームプレミアム)が上振れし、通貨安・長期金利上昇・債券価格急落が同時に進み得ます。

典型例が2022年の英国「トラス・ショック」です。減税を柱とする財源手当ての乏しい予算案への不信から英債利回りが急騰し、年金には追証発生と損失回避の売り連鎖が波及、最終的に英中銀が臨時の長期国債買入で機能不全を鎮静化しました。ここで言う「規律付け」とは抽象論ではなく、金利・通貨という価格シグナルで政府に政策修正(財源の裏付けや計画の練り直し)を迫る作用を指します。

拡張的な財政が市場の信認を損なう局面ほど、タームプレミアムの急変=借入コストの即時上昇という“見えない制約条件”が政策選択の幅を狭める点を意識すべきです。

塚本 憲弘

執行役員

マネックス証券株式会社