相続は常に予想外のことが起こり得ます。相続税が想像以上にかかる、予期していなかった相続人が急に現れるなどの事態はよくある話です。だからこそ入念な準備が重要ですが、予想の範疇を超えた出来事が起こった場合はどんな対処をすべきでしょうか。本記事では、廣木涼氏の著書『突然の看取りでも慌てない!亡くなった後の手続と相続のすべてがわかる本』(ソーテック社)より、相続におけるさまざまなケースの対処法を解説します。

無計画な生前贈与は逆効果になることも

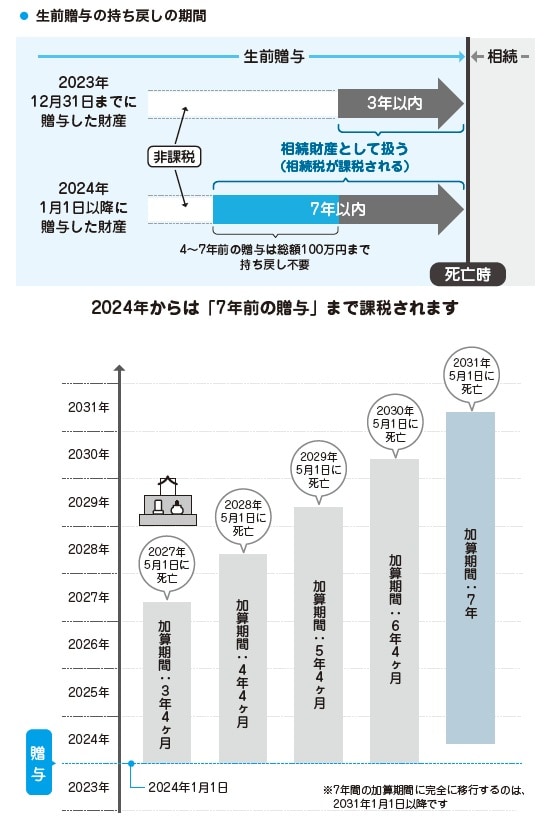

「生前に贈与しておけば相続税が減る」と聞いたことがある方も多いでしょう。代表的なのが「暦年贈与」で、年間110万円までなら贈与税はかかりません。

ただし2024年の改正により、亡くなる前7年以内(※1)の贈与は相続財産に加算されることになりました。そのため、亡くなる直前にまとめて贈与しても節税にはならず、高額の贈与では贈与税の税率が相続税より高く、かえって負担が増えることもあります。もっとも、「持ち戻し(※2)があるから意味がない」というわけではありません。

生前に支払った贈与税は相続税から控除され、二重課税にはなりません。さらに7年を超えた贈与は完全に相続財産から外れるため、早めに始めれば効果があります。法定相続人以外、たとえば孫への贈与は原則として持ち戻しの対象外になる点も押さえておきたいポイントです。

※1 相続開始前7年以内の相続人への贈与については、相続財産に持ち戻して相続税の課税価格を計算すること

※2 従来は3年(経過措置あり)

計画的に行えば節税効果が期待できる

生前贈与を有効に使うには、時間をかけ制度を組み合わせることが大切です。毎年少しずつ贈与を重ねれば、相続財産を着実に減らせます。教育資金贈与の非課税制度(1500万円まで)や住宅取得資金の非課税制度(500万〜1000万円)を活用すれば効果的です。これらには期限や条件があるため、事前確認が必須となります。

改正後は「7年のうち直近3年」と「延長された4年」で扱いが分かれ、延長4年間については合計100万円まで持ち戻し対象から除外されます。加えて「相続時精算課税制度」にも年間110万円の非課税枠が新設され、選択肢の幅が広がりました。長期的に計画を立てて少しずつ進めることが重要です。制度改正を踏まえ、自分の家庭に合った方法を選ぶことが税負担を減らす第一歩といえるでしょう。

[図表1]生前贈与の持ち戻しの期間

[図表1]生前贈与の持ち戻しの期間

相続税のプロに相談するとき、どのような準備が必要?

相続税の試算には手元にある資料で十分

相続税の相談はまず、税金の試算から始めることが一般的です。この段階では、必ずしも正式な証明書でなくても構いません。不動産なら固定資産税の課税明細書、預貯金は通帳のコピーや概算の残高、株や投資信託は証券会社の残高報告書など、手元にある資料で十分です。

これだけでも全体像を把握することができ、おおよその税額を算出してもらうことができます。早めに試算をしておけば納税資金の準備や節税策の検討に余裕が生まれます。

申告段階では正式な書類が必要、司法書士の活用で負担軽減も

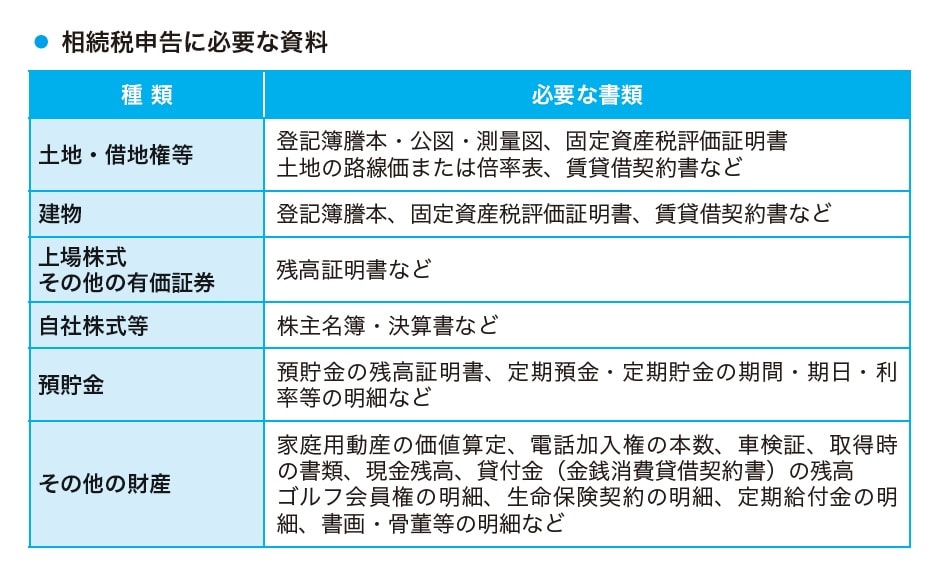

一方、実際に申告をする段階では、より正確で正式な書類が必要になります。具体的には、不動産の登記事項証明書や固定資産税評価証明書、預貯金の残高証明書、株式や投資信託の評価資料、生命保険の支払い通知書などです。

また、家族関係を確認するための戸籍謄本や住民票、過去の贈与に関する通帳や契約書も欠かせません。相続開始前7年以内の贈与は相続財産に加算されるため、過去の証明もきちんと保管しておく必要があります。とはいえ、これらを自分ですべて集めるには小さくない負担がかかります。

[図表2]相続税申告に必要な資料

[図表2]相続税申告に必要な資料

遺言や相続の相談を司法書士にしている場合、不動産関連の登記資料や預貯金の残高証明書、株式や投資信託の評価資料については代理で取得してくれることが多く、手間を省けます。税理士と司法書士が連携している場合、必要書類が漏れる心配もなく安心です。相続税の申告は相続開始から10か月以内と期限が決まっているため、事前に財産と家族関係の整理をしておくこと、そして専門家のサポートをうまく活用することが、スムーズで無駄のない相続手続きにつながります。