相続時精算課税制度の改正と注意点

改正で利用しやすくなった相続時精算課税

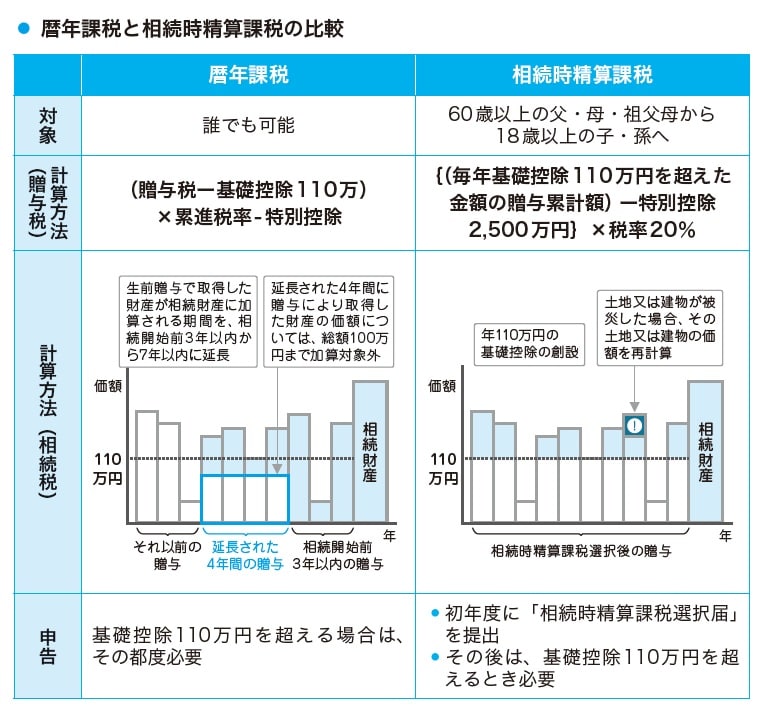

相続時精算課税は、親から子へ生前にまとまった財産を贈与したい場合に、2500万円までを非課税で贈与できる制度です。これまでは一度選択すると暦年課税(毎年110万円まで非課税)に戻れず、また暦年課税のように110万円の非課税枠もなく、贈与のたびに申告が必要で実務上あまり使われない制度でした。

令和5年度税制改正で大きな変更があり、2024年以降の贈与からは年間110万円までの贈与は非課税にできることとなりました。つまり、相続時精算課税を選択しても、暦年課税と同じように少額贈与の自由度を維持できるようになったのです。この改正により、「一度選ぶと不便」という従来のデメリットが大きく緩和され、利用しやすくなりました。

[図表3]暦年課税と相続時精算課税の比較

[図表3]暦年課税と相続時精算課税の比較

制度のメリットと注意すべき点

改正で利便性は向上したものの、相続時精算課税には依然として注意点があります。特に、贈与した財産がすべて相続時に合算され、最終的には相続税の対象になるという点です。贈与時には非課税でも、相続時に財産が大きければ課税額が増える可能性があります。また、相続税がかからない家庭では、制度を利用せず暦年課税を選んだ方が有利になるケースもあります。さらに、一度制度を選択すると基本的には変更できないため、将来の相続全体を見据えて判断する必要があります。

[図表4]贈与税(暦年課税)の速算表

[図表4]贈与税(暦年課税)の速算表

令和5年度の改正で、子どもや孫への資産移転を柔軟に進められる環境が整いつつありますが、「便利になった=誰でも使った方が得」とは限りません。財産の規模や相続人の数、生活設計によって最適な選択は異なります。必ず専門家に相談しながら、活用を検討することが大切です。

【Q&A】相続財産の内訳に関して親族間で揉めた場合

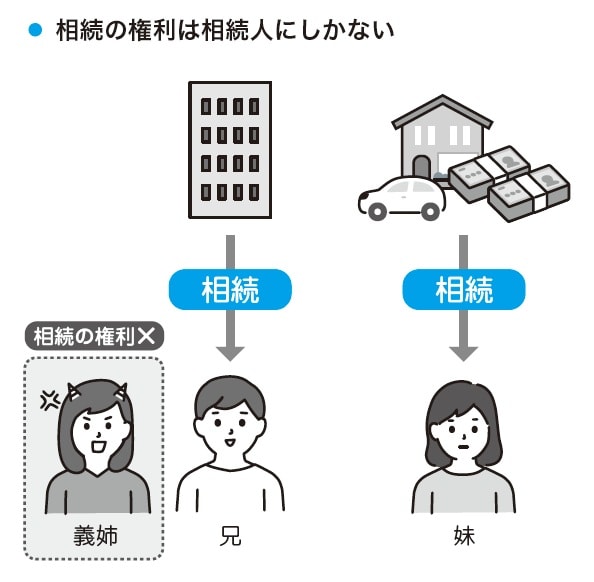

Q.兄が父の事業を相続し、その他財産はすべて私が相続することで決まっていましたが、義姉が文句を言ってきます。どうしたらいいでしょうか?

A.まず整理しておきたいのは、義姉(兄の妻)は相続人ではないということです。相続の権利を持つのはあくまであなたと兄(法定相続人)です。義姉には直接の相続権はありません。

[図表5]相続の権利は相続人にしかない

[図表5]相続の権利は相続人にしかない

ただし、兄が相続人である以上、義姉の意見は兄の考え方に大きく影響します。そのため、形式上は義姉に相続の決定権はなくても、実際には「兄夫婦の意向」として強く主張されるケースは多いのです。生前に「兄が事業、あなたがその他の財産」と話がまとまっていたのであれば、その合意を尊重するのが基本となります。

しかし、最終的には遺産分割協議書を作成し、相続人全員の署名・押印が必要になります。つまり、兄が態度を変えれば、再度話し合いをせざるを得ません。