米国の雇用統計には鈍化の兆しが見えるものの、市場はソフトランディングを信じ、FRBの利下げを好感しています。しかし、景気先行指数の低迷や、中国発のAI技術の猛追など、楽観ムードの死角には不穏なサインも点灯しているのが現実です。本記事では、塚本憲弘氏の著書『資産運用の論点2026』(日経BP)より、AI依存の成長シナリオが抱える危うさと、米国経済が直面する複合的な課題について解説します。

米国経済の堅調から鈍化への移行

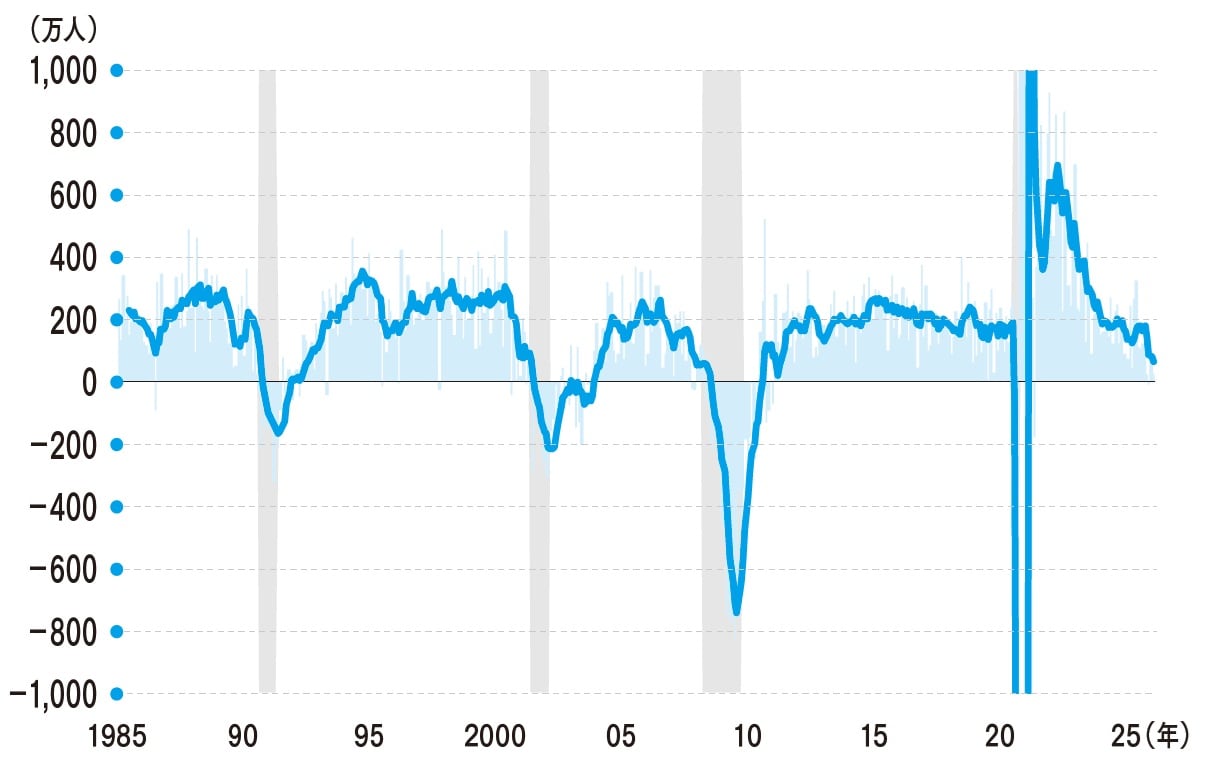

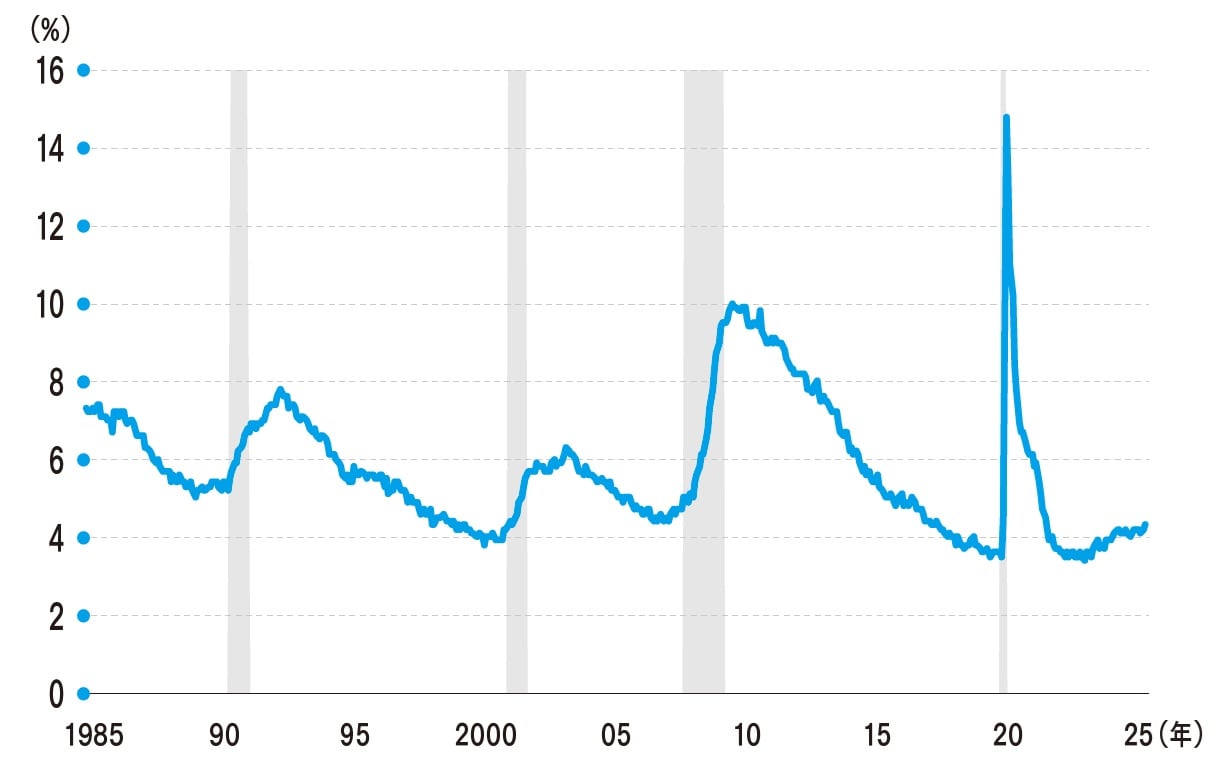

米国経済は全体として堅調さを保ちながらも、徐々に減速の兆しを見せています。労働市場では新規雇用者数の伸びが鈍化しており(図表1、2)、これは景気の減速を示す一因となっています(図表3)。

[図表1]米国労働市場の状況(非農業部門雇用者数の前月比の推移) (出所)労働省統計局より筆者作成

[図表1]米国労働市場の状況(非農業部門雇用者数の前月比の推移) (出所)労働省統計局より筆者作成(注)網掛けは景気後退期

[図表2]失業率の推移 (出所)労働省統計局より筆者作成

[図表2]失業率の推移 (出所)労働省統計局より筆者作成

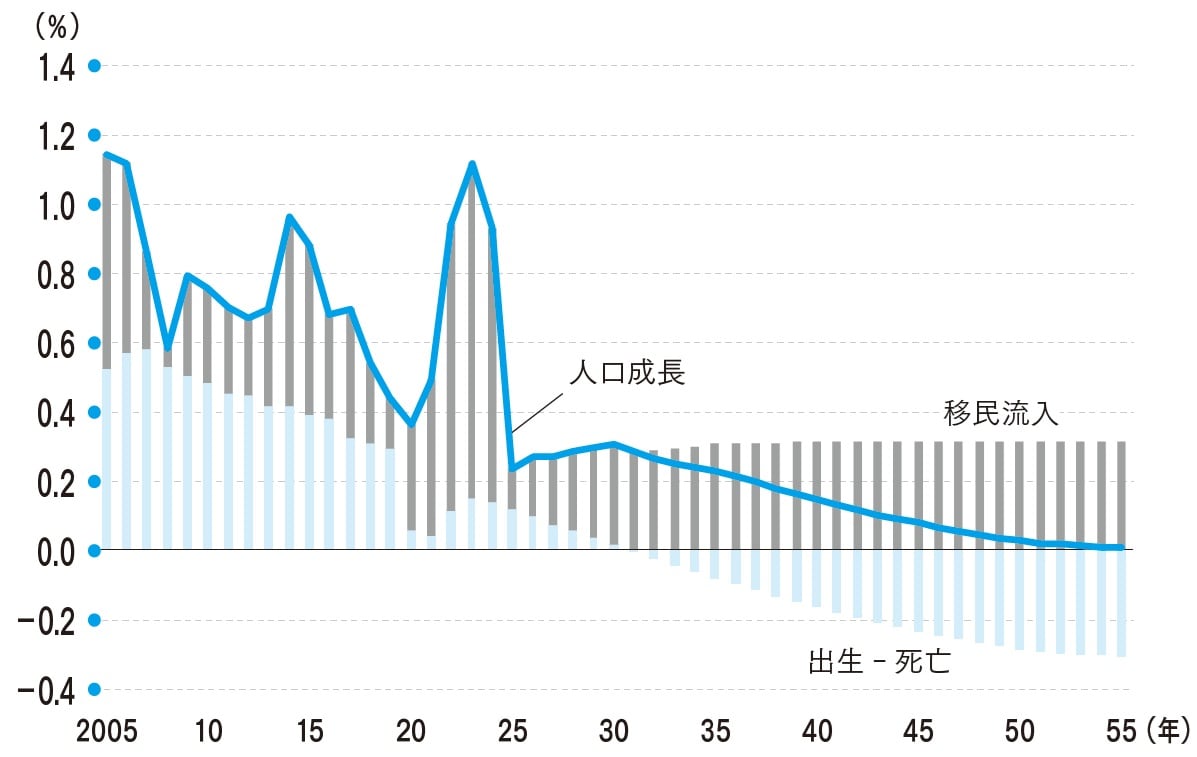

[図表3]人口成長の長期予想(米労働力のカギとなる移民) (出所)CBOより筆者作成

[図表3]人口成長の長期予想(米労働力のカギとなる移民) (出所)CBOより筆者作成(注)縦軸、前年比%

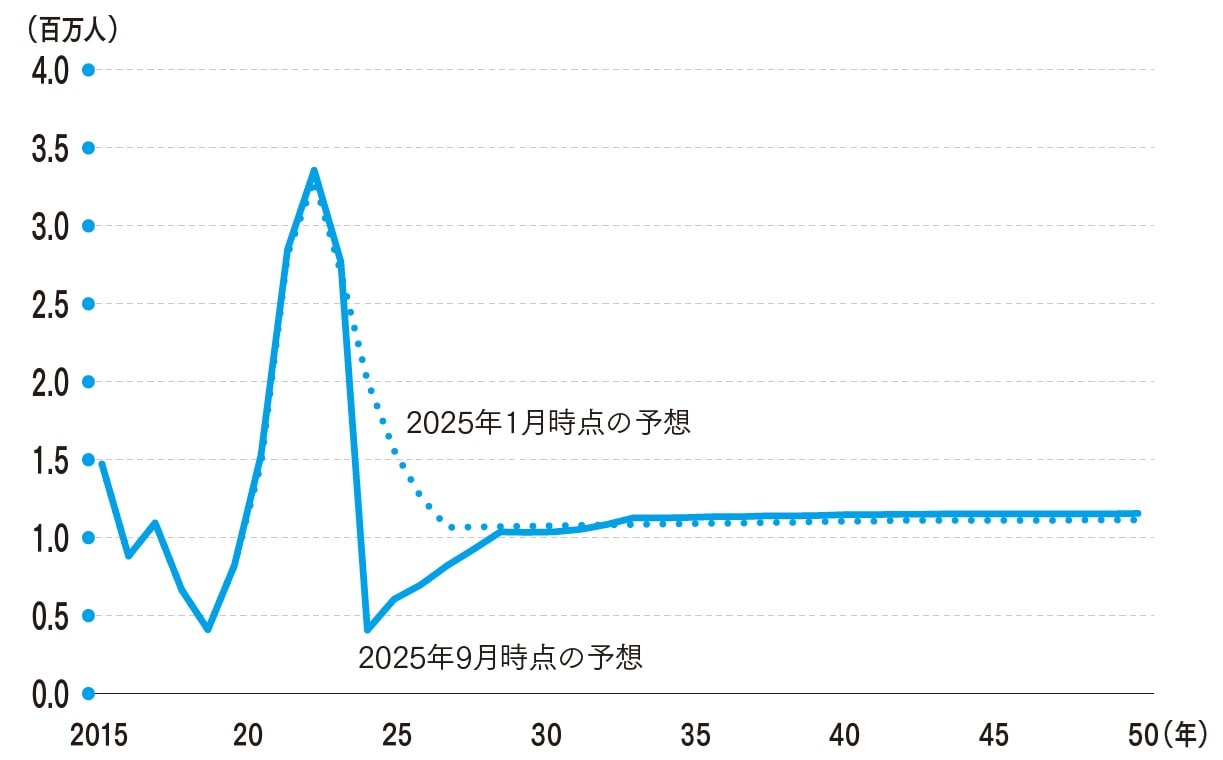

ただし、その背景には移民制限政策による人手不足(図表4)や、政府関連部門でのリストラによる雇用抑制といった供給サイドの制約も影響しています。したがって、雇用の鈍化は単なる需要不足だけでなく、労働供給の制約が絡む複合的な現象と言えます。

[図表4]移民流入の見通しはトランプ政権下で大きく下方修正 (出所)CBOより筆者作成

[図表4]移民流入の見通しはトランプ政権下で大きく下方修正 (出所)CBOより筆者作成

一方で、世界経済全体が堅調に推移していることもあり、米国内需や企業業績は底堅さを維持しています。こうした国際環境の追い風が、米国経済の減速を和らげる下支えとなっており、「雇用の鈍化」と「消費・業績の堅調」という二面性が現状を特徴づけています。

また、FRBには「雇用の最大化」と「物価の安定」という二大責務があります。現在、雇用市場には鈍化の兆しがある一方で、物価は依然として目標の2%を上回っています。今後についても、世界経済の堅調さやドル安基調、移民制限の継続による人手不足からの賃金上昇、さらには関税の価格転嫁など、物価を高止まりさせる要因は数多く残されています。そのため、FRBの政策判断は従来以上に難しさを増しており、利下げシナリオとインフレ再燃リスクの両睨みが不可欠となっています。

AI投資の“押し上げ”と電力という制約

生成AI関連投資が足元のGDP成長の約3割を占めるなど、成長をけん引しています。

例えば、データセンター関連投資(図表5)が急激に成長しています。もっとも、IEAはデータセンターの電力消費が2030年までに現在の倍に達する可能性を指摘しており、電力系統の増強やPPA(Power Purchase Agreement:発電事業者と企業が長期にわたって電力を確保する契約)の確保といった電源調達面が、実装上のボトルネックとなり得ます。また、生成AI活用の広がり方も注目されます。

[図表5]米国におけるデータセンター投資の増勢 (出所)米国商務省経済分析局より筆者作成

[図表5]米国におけるデータセンター投資の増勢 (出所)米国商務省経済分析局より筆者作成

したがって、“期待”から“実装”への橋渡しが円滑に進むかどうかが、米景気の持続性を占ううえで極めて重要なポイントとなるでしょう。

さらに、中国でも生成AIの開発競争が加速しています。とりわけ2025年に登場した「DeepSeek」は、その計算効率と性能で世界的に注目を集め、米国中心だった生成AI分野に対抗し得る動きとして位置づけられています。中国政府はデータセンターやAI半導体の国産化を後押ししており、クラウド企業や大手IT企業も研究開発投資を拡大中です。

こうした動きは、米国が牽引してきた生成AIブームが「一極」から「多極化」へと広がる可能性を示唆します。もっとも、輸出規制や国際的な技術アクセスの制約が残るなか、中国の生成AI開発がどこまで持続的な競争力を築けるかは、今後の世界経済における重要な焦点となるでしょう。