景気動向指数の読み解き

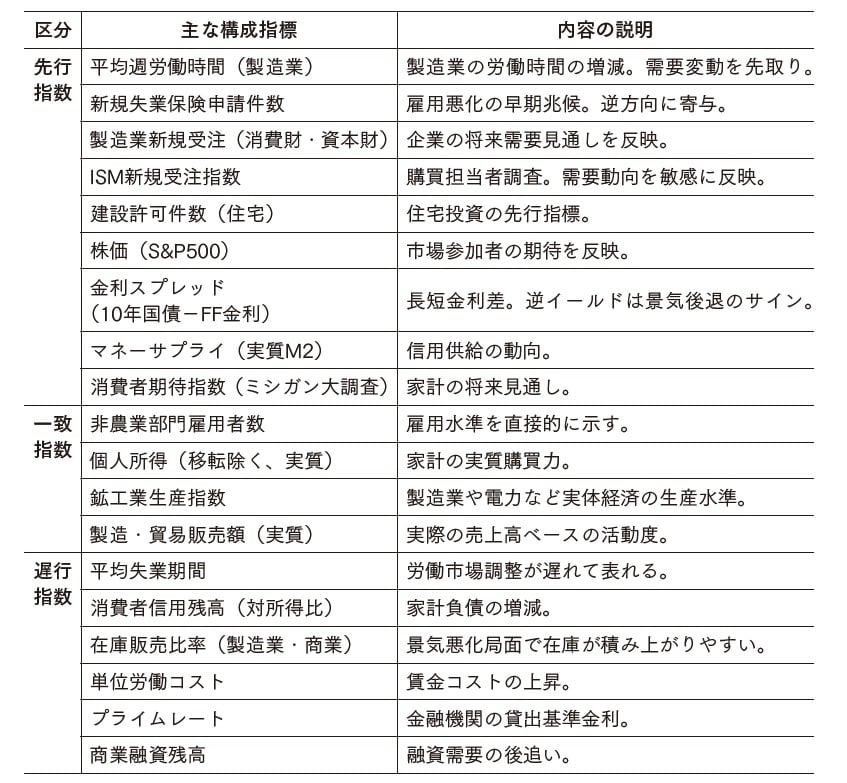

景気動向を示す代表的な指標には、景気先行指数・景気一致指数・景気遅行指数があります。先行指数は市場や企業のマインドを、一致指数は実際の生産や消費活動を、遅行指数は雇用や在庫といった後追い的な動きを反映します(図表6)。

[図表6]主な指数 (出所)筆者作成

[図表6]主な指数 (出所)筆者作成

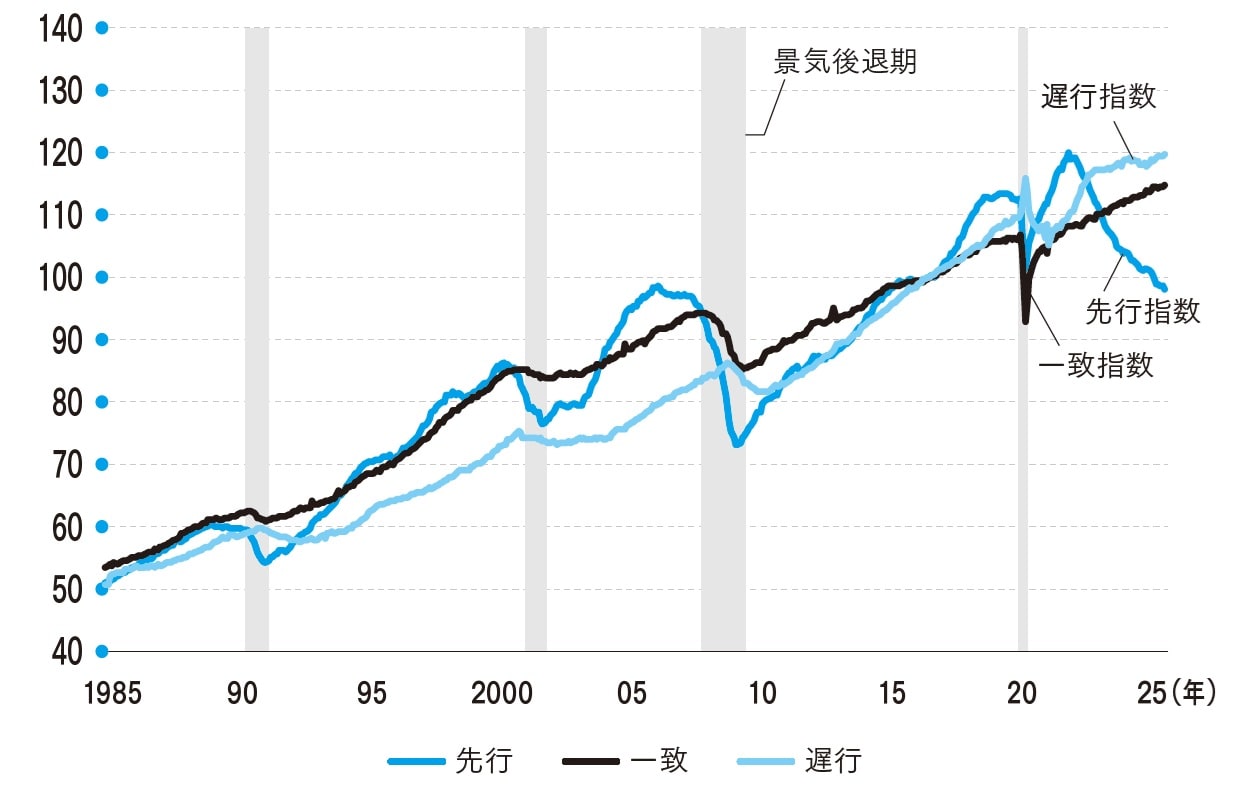

現状では、先行指数が長らく軟調で推移している一方、一致指数は堅調さを維持し、遅行指数はむしろ伸びを示すという景気局面が見られます(図表7)。過去の経験則からすると、こうした組み合わせは景気後退を連想させやすい局面です。

[図表7]米国景気先行・一致・遅行指数の動向 (出所)Conference Boardより筆者作成

[図表7]米国景気先行・一致・遅行指数の動向 (出所)Conference Boardより筆者作成

今後の焦点は、一致指数=実体経済の活動が減速に傾くのか、それとも先行指数=マインドが持ち直していくのかという点にあります。前者であれば明確な景気鈍化であり、後者であれば新たな景気サイクルの開始となるでしょう。

この「実体とマインドの乖離」がどちらに収斂するのかは極めて重要です。米国では格差拡大も指摘される中、貧困層側のマインド反発に資するインフレの落ち着きや、中間選挙に向けた景気刺激策や規制緩和の動向は、先行指数の改善を後押しする可能性がありますし、不透明感の台頭は企業の設備投資を抑制するなど、一致指数の調整につながります。

金融政策の転換と市場への波及

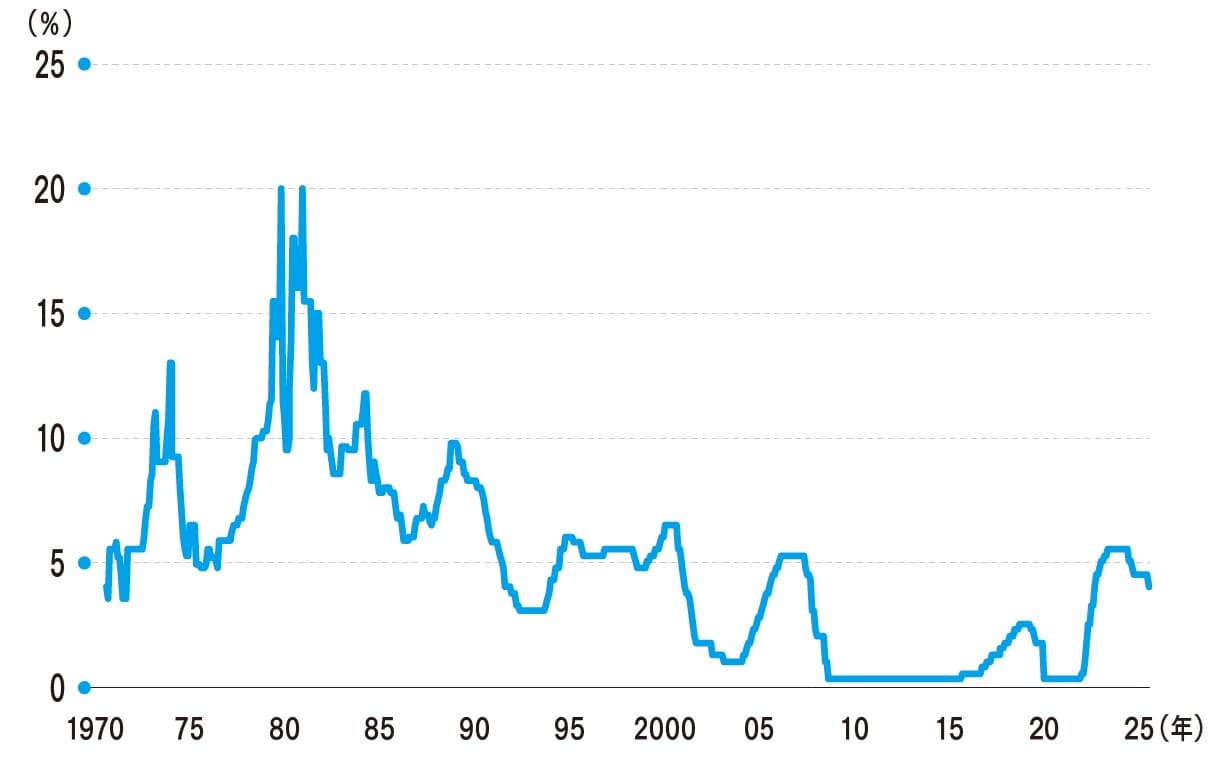

FRBはインフレ抑制のために続けてきた高水準の政策金利を維持する姿勢から転じ、利下げを再開しました(図表8)。これは企業マインドの改善に寄与し、国内景気の過度な冷え込みを防ぐことになります。ただし、市場は現在断続的な利下げを期待しています。過去はそのような局面は景気後退を伴っていました。

[図表8]米政策金利の推移 (出所)FRBより筆者作成

[図表8]米政策金利の推移 (出所)FRBより筆者作成

現在の市場は景気のソフトランディングを前提としていますが、景気が軟着陸し、かつ断続的な利下げも行われる、というのはやや楽観的な期待が先行している感もあり注意を要するでしょう。

しかしながら、米国の金融緩和は世界の金融市場にとっても安心材料です。特にドル建て債務を多く抱える新興国にとっては、ドル資金繰りの改善につながり、資本流出懸念を和らげる効果を持ちます。もっとも、トランプ政権の政策スタンスがFRBの独立性に影響を及ぼすリスクは依然として存在します。金融政策への政治的介入が強まれば、市場の予想形成や長期金利の動きに不確実性をもたらし、投資家心理の変動要因となるでしょう。

塚本 憲弘

執行役員

マネックス証券株式会社