S&P500の時価総額の約3割をITセクターが占める現在、市場は歴史的な「一極集中」の状態にあります。AIへの過度な期待が先行する中、2026年に投資家が警戒すべきは、その反動による調整リスクです。塚本憲弘氏の著書『資産運用の論点2026』(日経BP)より、次なる成長テーマと、ポートフォリオを守るための分散戦略を分析します。

再エネ、AI、ヘルスケア…2026年、成長期待が集まるテーマ

以下の背後には、国家政策、社会的需要、技術進化といった構造的ドライバーが存在します。とりわけ「気候変動」と「AI」は、人類の課題であると同時に資本が集中するテーマとして、最も注目されています。

脱炭素・再エネ:グリーンインフラ、EV、水素、カーボンクレジット市場。米国のIRA(インフレ抑制法)はクリーン投資を税制優遇で後押し。

AI・自動化・次世代計算:AI半導体、ロボティクス、量子計算、自己進化型アルゴリズム。

ヘルスケア・バイオ:個別化医療、AI創薬、長寿・再生医療。

サイバーセキュリティ・防衛:ゼロトラスト、宇宙防衛、重要インフラ保護。

製造業の国内回帰と産業政策:米国CHIPS法、EU Chips Act、日本の半導体支援など、政策主導のリショアリング。

「AIへの期待」がもたらす光と影

2025年、Google Deep MindのGeminiが国際数学オリンピック(IMO)の問題を公式採点方式で解答し、金メダル水準に到達したと公表されました。同年、AlphaGeometry2も過去問題で金メダリスト平均を超える成果を示しています。これはAIが人間トップ層の思考領域に迫りつつあることを示唆します。

こうしたAIの進化は金融市場にも直結します。AI関連企業に資本が集中する「メガテック一極集中リスク」や、産業再編に伴う所得格差の拡大、新たなインフレ圧力の芽生えなど、従来にない課題が生まれています。

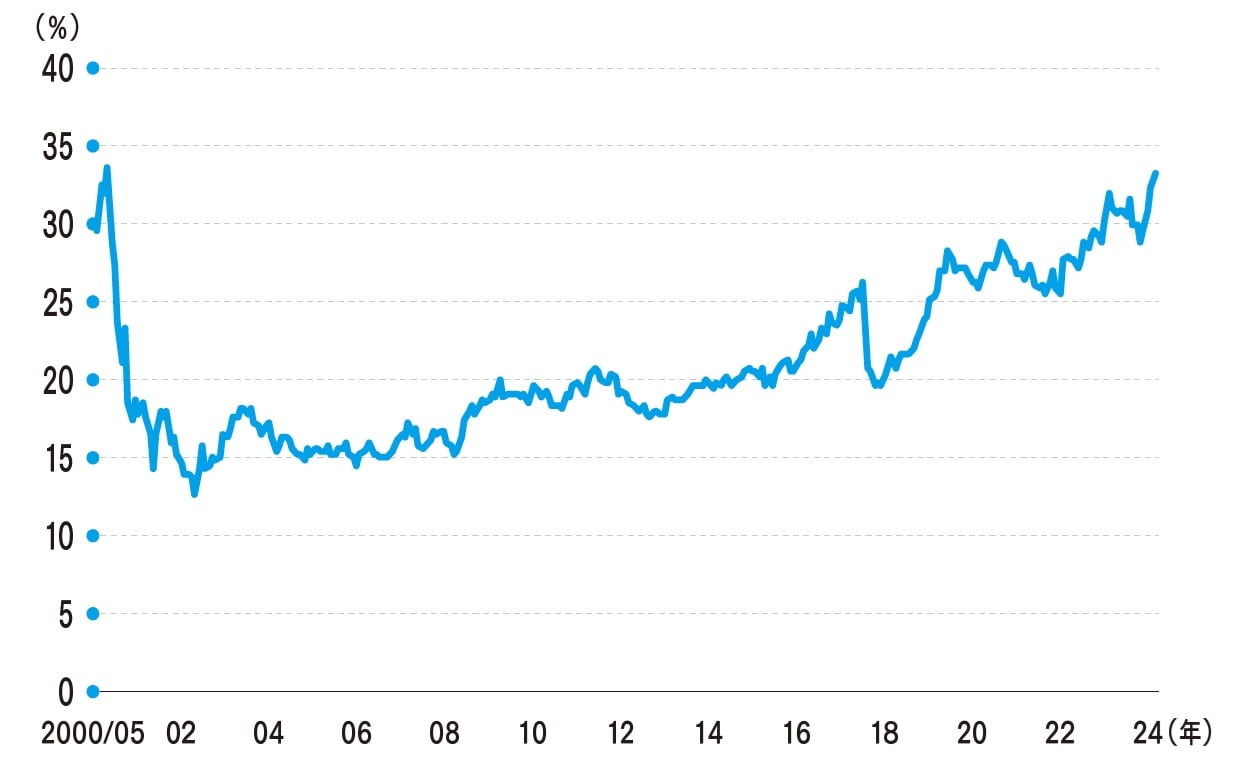

現在の株式市場でも、いわゆる「マグニフィセント7」と呼ばれる一部の巨大テック企業に物色が集中しています。S&P500におけるITセクターの比率はすでに3割前後とITバブル期並みに達しており(図表)、指数全体の動向を一握りの銘柄が左右する構造となっています。

こうした状況は、成長期待の大きさを映す一方で、過度な期待が先行していないか、現実の業績や収益構造を冷静に点検する必要があることを示しています。

[図表]S&P500に占めるテクノロジー業種の割合推移 (出所)Bloombergより筆者作成

[図表]S&P500に占めるテクノロジー業種の割合推移 (出所)Bloombergより筆者作成