共働き夫婦の増加と住宅価格の高騰を背景に「ペアローン」の利用が増加する昨今。しかし、ローン完済前に離婚に至った場合、単独ローンでは生じないようなトラブルが発生することも。本記事では、松田聡子氏の著書『60分でわかる!住宅ローン 超入門』(技術評論社)より一部を抜粋・編集し、離婚時に発生するペアローンの返済リスクやその対処法について解説します。

夫婦で組む「ペアローン」に潜むリスク

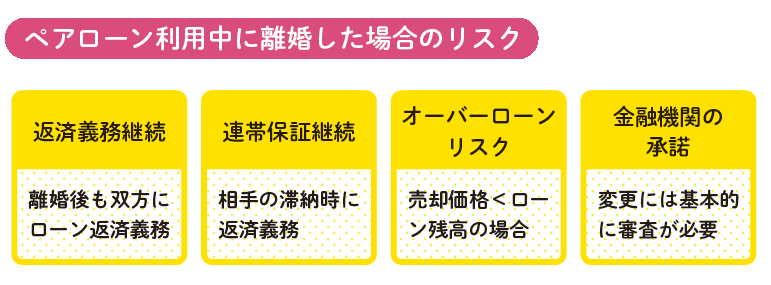

ペアローンでは夫婦がそれぞれローン契約を結んでいるため、離婚後も両者が返済義務と連帯保証人としての責任を負わなければなりません。

どちらかが返済を滞納すると、もう一方に返済義務が及びます。売却する場合、売却価格がローン残高を下回る「オーバーローン」状態だと、自己資金による差額の穴埋めが必要です。

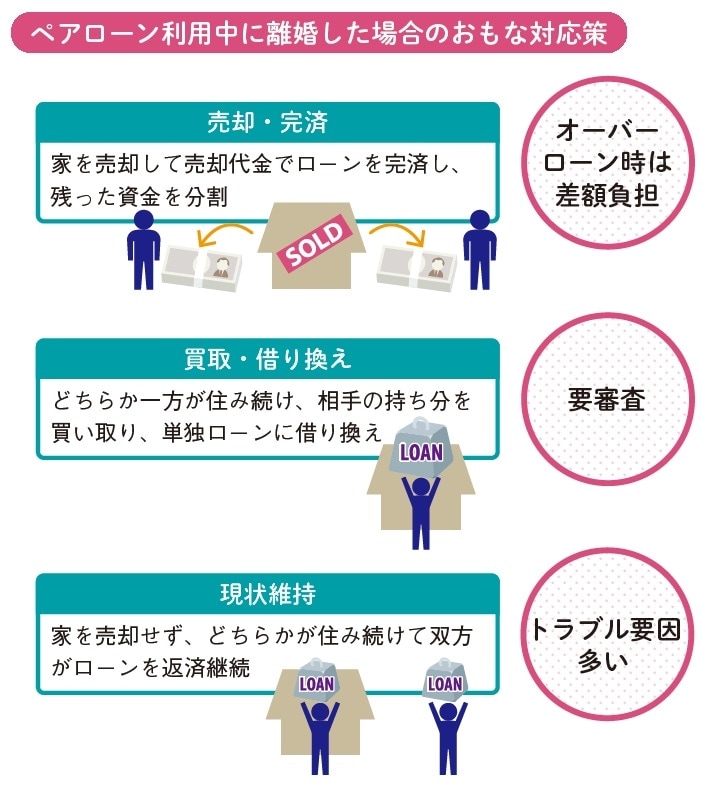

離婚時のおもな選択肢は3つあります。1つめは、家を売却して売却代金でローンを完済し、残った資金を分割する方法です。売却価格がローン残高を上回る場合には最もシンプルな解決策となります。

2つめは、どちらか一方が家に住み続け、相手方の持ち分を買い取り、単独のローンに借り換える方法です。この場合、改めて金融機関の審査に通過しなければなりません。

3つめは、家を売却せず、夫婦のどちらかが住み続けて、双方がローンを返済し続ける方法です。この方法では、家を出た配偶者は住んでいない家のローンを払うことになります。そのため、さまざまなトラブルの要素があることを知っておきましょう。

[図表1]ペアローン利用中に離婚した場合のリスク

[図表1]ペアローン利用中に離婚した場合のリスク

どの方法を選ぶ場合でも、金融機関の承諾や審査が必要となるため、必ず事前に金融機関に相談しましょう。また、財産分与やローン返済の取り決めについては、口約束ではなく公正証書などで明文化しておくことが重要です。

[図表2]ペアローン利用中に離婚した場合のおもな対応策

[図表2]ペアローン利用中に離婚した場合のおもな対応策

「住宅ローンの返済が厳しい…」一番最初にすべきこと

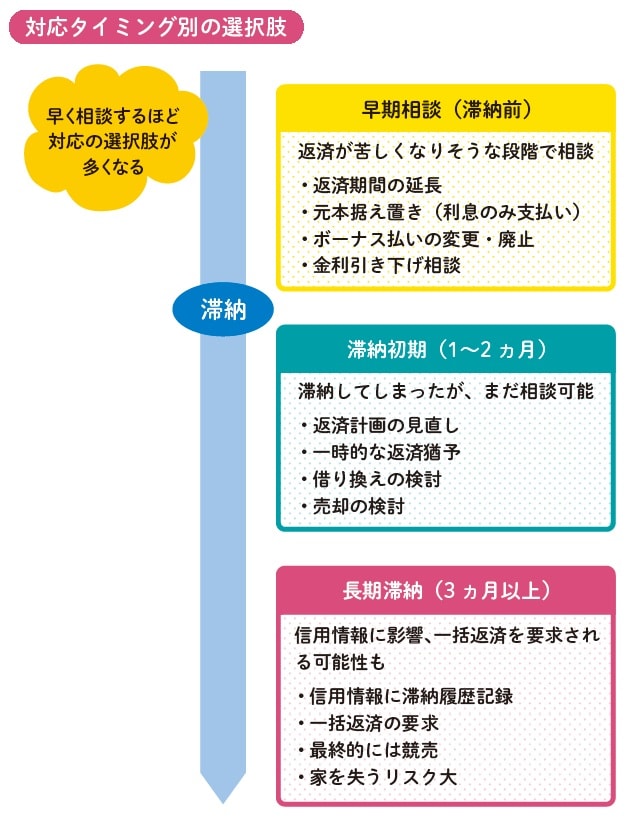

住宅ローンの返済中に、収入の減少や予期せぬ支出の増加により支払いが困難になるケースは決して珍しくありません。転職やリストラ、病気やケガによる収入減、金利上昇など、さまざまな要因で返済が苦しくなる可能性があります。

そのような状況に陥った場合、最も重要なのは早めに金融機関に相談することです。滞納する前に相談すれば、返済方法の変更にも応じてもらいやすくなります。金融機関は、返済期間の延長、一時的な元本据え置き(利息のみの支払い)、ボーナス払いの変更や廃止といった、柔軟な救済措置を提案してくれる可能性があります。

一方で、絶対にやってはいけないのは、カードローンや消費者金融から借り入れて住宅ローンの返済に充てることです。別の借り入れによる返済は多重債務の始まりとなり、状況をさらに悪化させます。

滞納したまま放置することも避けなければなりません。金融機関に相談しないまま滞納し続けると、信用情報に滞納履歴が記録され、新たな借り入れやクレジットカードの審査に影響します。さらに滞納が続くと、金融機関からローン残高の一括返済を求められます。一括返済に応じられなければ、最終的には競売にかけられ、家を失うことになるでしょう。

ほとんどの金融機関は、住宅ローン契約者が相談すれば、可能な限り解決策を見つけようと協力してくれるはずです。相談が早ければ早いほど、選択肢が広がり、家を失わずに済む可能性も高くなります。問題を先送りせず、早期の相談を心がけましょう。

松田聡子

ファイナンシャルプランナー(CFP®)