アセット・アロケーションが成果の大半を決める

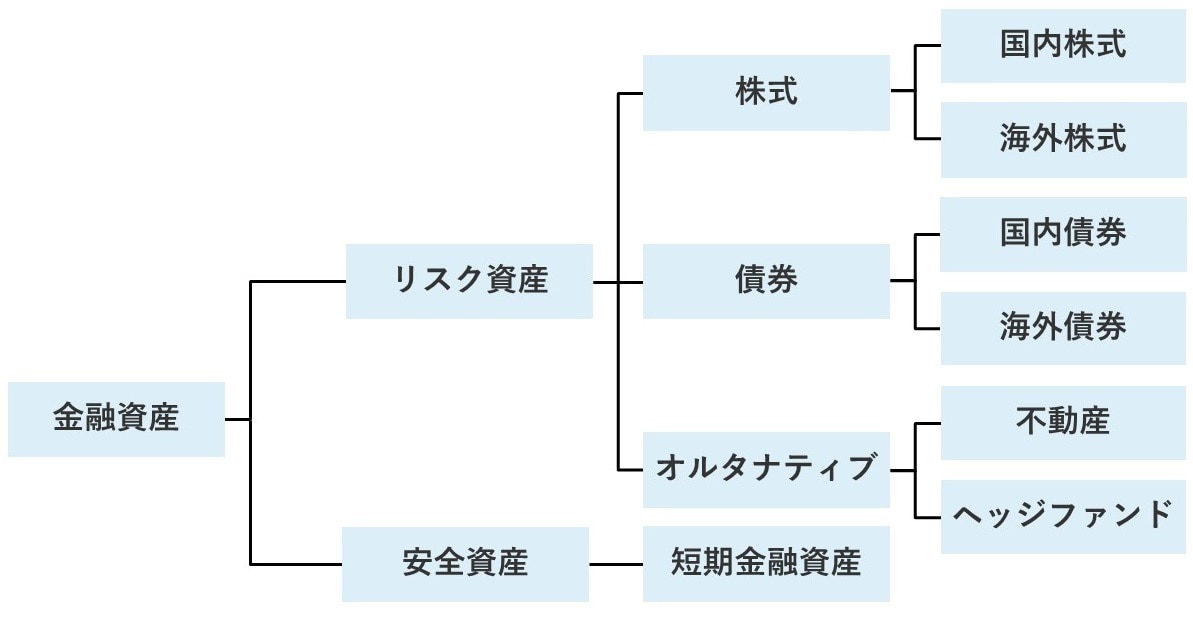

「アセット・アロケーション」とは、株式、債券、不動産、オルタナティブ資産などに資金をどのような比率で配分するかを決めることをいいます。資産クラス同士の値動きが異なるほど、分散効果でリスクを抑えつつ効率的にリターンを追求できます。

[図表8]資産クラスの分類(例)

[図表8]資産クラスの分類(例)

多くの研究で「投資成果の大半はアセット・アロケーションで決まる」と示されており、資産運用において最も重要な意思決定とされています。つまり、どの商品を選ぶかよりも、資産をどう組み合わせるかが成果を左右するのです。

市場を超える難しさが示す“伴走者”の価値

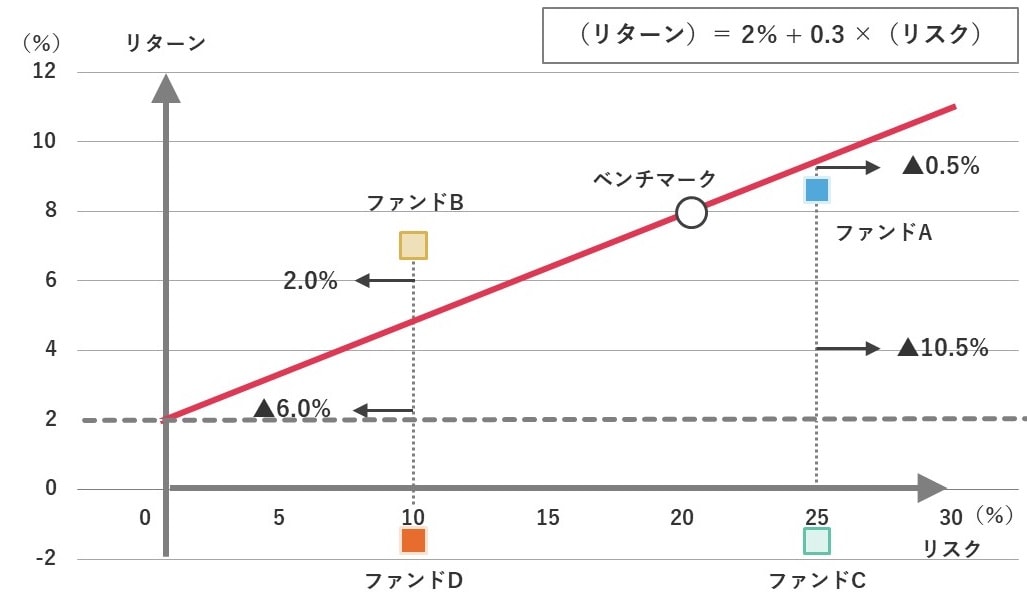

ファンドや投資信託の評価では、「取ったリスクに見合うリターンを得ているか」が問われます。代表的な指標は以下のとおりです。

・シャープ・レシオ:総リスクに対する超過リターン

・トレイナー・レシオ:市場リスク(β)に対する超過リターン

・ジェンセンのα:CAPMで推計される期待リターンとの差

特に、ジェンセンのαは市場を上回る「真の実力」を測定する指標として重視されます。

[図表9]ジェンセンのα

[図表9]ジェンセンのα

一方で「効率的市場仮説」では、市場価格はあらゆる情報を瞬時に織り込み、常に適正水準にあるとされます。この仮説が成り立つなら、投資家が恒常的に市場平均を上回る運用成績を残すことはきわめて困難です。

だからこそ、顧客の信頼を守りながら長期的な視点で伴走するプライベートバンカーの存在が重要なのです。

岸田 康雄

公認会計士/税理士/行政書士/宅地建物取引士/中小企業診断士/1級ファイナンシャル・プランニング技能士/国際公認投資アナリスト(日本証券アナリスト協会認定)