改正前後でどれだけ手取りが減る?シミュレーション比較

【画像出典元】「Pla2na/Shutterstock.com」

【画像出典元】「Pla2na/Shutterstock.com」

それでは、具体的な数字を用いて、改正前後の税負担の違いと手取りの減少額を見ていきましょう。退職金やiDeCoの受け取り金額が大きいほど、影響額も大きくなります。なお税額は概算値であり、実際の税額は個人の所得状況等により異なります。

【前提条件】

・iDeCo加入期間 20年(60歳まで積立)

・iDeCo一時金 800万円を60歳で受け取り

・会社の勤続年数 35年

・退職金 1,500万円を65歳で受け取り

・受取間隔 5年間

・復興特別所得税は考慮していません

●改正前(2025年12月31日まで):5年ルールで計算

受け取るタイミングが5年間離れているため、iDeCoと退職金のそれぞれに退職所得控除を満額適用できました。

1)60歳時点(iDeCo一時金受取)

・iDeCo控除額:40万円×20年=800万円

・課税退職所得金額:(800万円−800万円)×1/2=0円

・所得税・住民税:0円

2)65歳時点(退職金受取)

・退職金控除額:800万円+70万円×(35年−20年)=1,850万円

・課税退職所得金額:(1,500万円−1,850万円) ×1/2=0円

・所得税・住民税:0円

改正前の手取り合計:2,300万円(税負担なし)

●改正後(2026年1月1日以降):10年ルールで計算

受け取り間隔が5年しかないため、10年ルールに則って退職所得控除が調整されます。

1)60歳時点(iDeCo一時金受取)

・税負担:0円(改正前と変更なし)

2)65歳時点(退職金受取)

次に、65歳で受け取る退職金について、2026年1月1日以降に適用される「10年ルール」に基づき控除額を計算します。

・本来の退職所得控除額:800万円+70万円×(35年−20年)=1850万円

・調整後の退職所得控除額:1850万円−800万円(*)=1050万円

(*)はiDeCo受取時に使用した退職所得控除額

・65歳時点での課税退職所得金額:(1500万円−1050万円)×1/2=225万円

この225万円が課税退職所得金額であり、ここから所得税と住民税が課されます。

概算では、所得税・住民税を合わせて37万5000円程度の税負担が生じる計算になります。

高額ケースでの影響は?

iDeCoや退職金が高額なケースでは、影響はより大きくなります。

例えば、iDeCo一時金1000万円(加入20年)、退職金2000万円(勤続30年)の場合、受け取る間隔の違いで以下の差が生じます。

【改正前】5年超空けて受け取る場合

iDeCoと退職金をそれぞれ5年超の間隔を空けて受け取ることで、両方に対して退職所得控除をフルに適用できます。

1)iDeCo一時金の税負担(1000万円、加入20年)

退職所得控除額:40万円×20年=800万円

課税退職所得:(1000万円−800万円) ×1/2=100万円

所得税:100万円×5%=5万円

住民税:100万円×10%=10万円

iDeCo分の税額合計:約15万円

2)退職金の税負担(2000万円、勤続30年)

退職所得控除額:800万円+70万円×(30年−20年)=1500万円

課税退職所得:(2000万円−1500万円)× 1/2 = 250万円

所得税:約15万円

住民税:25万円

退職金分の税額合計:約40万円

合計税負担額:約55万円

【改正後】10年以内に受け取る場合(2026年1月以降)

2026年1月以降はiDeCoを先に受け取り、その後10年以内に退職金を受け取る場合、退職金受取時の退職所得控除に重複期間の調整が適用されます。

1)iDeCo一時金の税負担(1,000万円、加入20年)

退職所得控除額:40万円×20年=800万円

課税退職所得:(1,000万円−800万円) ×1/2 =100万円

iDeCo分の税額合計:約15万円 ※改正前に同じ

2)退職金の税負担(2,000万円、勤続30年) ※10年以内につき控除調整発生

本来の退職所得控除額:800万円+70万円×(30年−20年)=1,500万円

調整後の退職所得控除額:1,500万円−800万円(*)=700万円

(*)はiDeCo受取時に使用した退職所得控除額

65歳時点での課税退職所得金額:(2,000万円−700万円)×1/2=650万円

所得税:約87万円

住民税:65万円

退職金分の税額合計:約152万円

合計税負担額:約167万円

上記のパターンでは受取時期が同じでも、約112万円(約167万円−約55万円)の税負担が増える結果になりました。

このように、iDeCoの加入期間が長く、積立額が多いほど、また退職金の金額が大きいほど、改正の影響を大きく受けることになります。

【10年ルールへの改正で影響が出る退職金の金額】

10年ルールが適用された場合、控除が調整されることで、退職金とiDeCoの一時金の合計額が自身の勤続年数に基づく非課税枠(退職所得控除額)を超えた部分から課税対象が発生し始めます。

特に影響を受けやすいのは、以下のパターンに該当する方々です。

1.iDeCoの掛金を拠出限度額上限まで拠出している方。

2.大企業や公務員など、退職金が充実している方。

3.企業型DC(企業型確定拠出年金)とiDeCoを併用している方(企業型DCも退職所得として扱われるため合算額が大きくなる)。

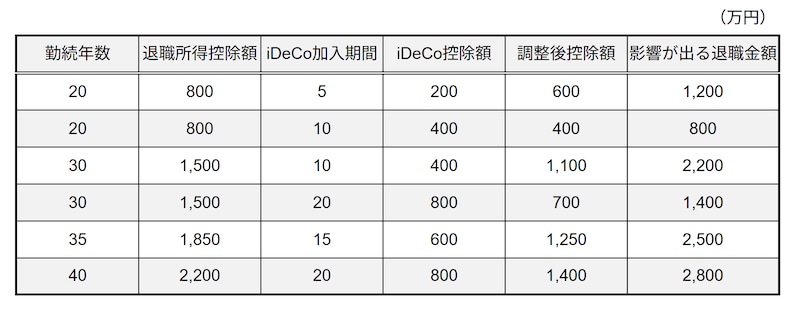

また以下の表は、60歳でiDeCoの一時金を受け取り、65歳で退職金を受け取るようなケースで重複調整によって控除額が減り、どれくらいの合計額で増税リスクが高まるかを示したものです。

筆者作成

筆者作成

例えば、勤続30年の方がiDeCoに20年加入し、退職金とiDeCoの一時金を10年以内に受け取る場合、退職金で使える退職所得控除は700万円までに制限されてしまいます。退職所得は控除後の金額に1/2を掛けて算出するため、受け取る退職金が1400万円を超えると課税されます。

特に、これから長期間iDeCoで積み立てて、将来、退職金や企業年金とあわせて一時金を数千万円単位で受け取ることを考えている20代・30代の方は注意が必要です。

合計額が2000万円を超えるケースも珍しくないため、早めに受け取り方や税金対策を考えておくことが大切です。

今からできる3つの対策

1.将来の受け取りイメージをつかむ

退職金やiDeCoは、自分の老後資金をまかなうための大切な制度です。

まだ先の話のように思えても、勤務先の退職金制度やiDeCoのシミュレーションを使って、将来どのくらいの金額になるかを一度確認してみましょう。仕組みを早めに理解しておくと今後の改正にも対応できる余裕が生まれるでしょう。

2.長く積み立てるほどゆとりが生まれる

iDeCoは積み立てる期間が長いほど、複利の効果で資産が増えやすくなります。

将来の受け取り方を細かく考えるより、まずは今できる範囲でコツコツ続けることが大切です。

無理のない金額で始めておけば、制度の改正があっても影響を受けにくくなります。

3.受け取り方の選択肢を知っておく

iDeCoは将来、一時金としてまとめて受け取るか、年金のように分けて受け取るかを選ぶことができます。

今すぐ決める必要はありませんが、どんな受け取り方があるのかを知っておくと、将来の選択がスムーズになります。

税金の仕組みは国の制度によって決まるので、個人で対応できることは限られますが、あらかじめ仕組みを知っておくだけでも、判断の目安になります。