筆者はメガバンクに11年間勤めた経験があり、FP1級の知識を活かして5000人以上のお金に関するコンサルを行ってきました。

「2000万円あれば、老後は何とかなる」

“老後2000万円問題”が取沙汰されて以来、多くの人がそう思っているのではないでしょうか?

実際、私も銀行員としてそう口にしてきました。ですが、ある日その2000万円を元手に、さらに増やそうとした顧客が、静かに、そして確実に人生の歯車を狂わせていったのです。

これは、私が現場で見た忘れられない実話です……。

◆2000万円あれば安心だと思っていた

その人は、ごく普通の会社員でした。定年まであと数年。派手な生活をしてきたわけでもなく、どちらかといえば堅実なタイプ。退職金と、数年前に亡くなったご両親の相続を合わせて、ちょうど2000万円ほどの金融資産がありました。

「これだけあれば、老後は何とかなると思ってまして」

初めて相談に来たとき、そう言って少しだけ安心した顔をしていたのを覚えています。

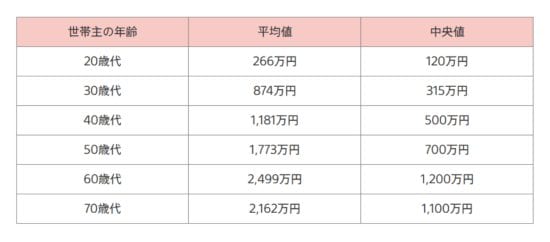

日本人の年代別の貯金の中央値をみると60代だと1200万円なので2000万円はかなり上位に入ります。

年齢、収入、家族構成、すべてを考えても、2000万円は決して少ない金額ではなかったからです。

ただ、話を聞くうちに一つだけ気になった言葉がありました。

「でも、正直これだけじゃ足りない気もしてるんですよね」

その一言に、私は小さな不安を覚えました。この時点では、まだ何も始まっていません。ただ、この言葉が、後にすべてを狂わせる合図だったとは、そのときは知る由もありませんでした。

◆増やそうとした瞬間、すべてが狂い始めた

きっかけは、本当に小さなものでした。「今、これが熱いらしいですよ」

同僚にそう言われて見せられたのが、スマホの画面に並ぶ派手な利益の数字だったそうです。

仮想通貨、海外株、レバレッジ取引。どれも、当時は勢いのある話題ばかりでした。

最初は、私にも慎重に相談してきました。

「勉強のつもりで、100万円くらいならどうですかね」

この頃は、まだ歯止めが効いていました。私も「余剰資金の範囲なら」と前置きしたうえで、リスクの説明をしました。本人も、うなずいていました。

ところが、数か月後。

「ちょっと増えました」

そう言って見せてきた評価額は、確かに利益が出ていました。

ここから、歯車が狂い始めます。

「せっかく流れが来ているなら、もう少し入れてもいいですよね」

投資金額はあっという間に膨らみました。100万円が300万円になり、気づけば800万円を超えていたのです。

その頃には、もう最初の「老後のため」という目的は、どこかへ消えていました。

残っていたのは、増えている数字と、もっと増やせるかもしれないという、期待だけでした。