決算書は会社の「成績表」であり、財務状況や経営成績を客観的に知るための重要な書類です。基本的な見方を押さえることで、企業の収益性や安全性、成長性を消費者の立場から理解でき、投資や就活などで役立ちます。今回は決算について基本的な仕組みや決算書の読み方を学んでいきましょう。

「決算」とは?企業が毎年行う理由

お店や企業は日々活動しています。お客さんが買い物をしてくれれば売上が増え、仕入れや経費・人件費が生じた場合は支出が増えます。決算はこういった日々の経営状況をあるタイミングで一旦締め切り、利益や損失の状況を確定させることを言います。

決算を行う主な目的は以下の3つです。

・経営状況の把握

・株主や債権者など利害関係者への報告

・税務申告を行い納税

営業を行う上で「利益を出すこと」は1つの大きな目的です。利益が出ず赤字の状態であれば、「お客さんが少ないのか」「販売価格を見直す必要があるのか」「経費を抑えるべきなのか」こういった課題を分析し、改善していく必要があります。

また、株式会社であれば株主が出資し、銀行などが債権者としてお金を貸してくれている場合もあります。決算には、こういった利害関係者に対する報告の意味合いもあります。そして、決算の数値をもとに納税額を計算し、税金を納めます。こういう一連の流れのために決算は行われています。

決算書は3種類、それぞれの役割と基本の見方

このような目的で企業は決算を行っていますが、決算書は主に以下の3種類で構成されています。

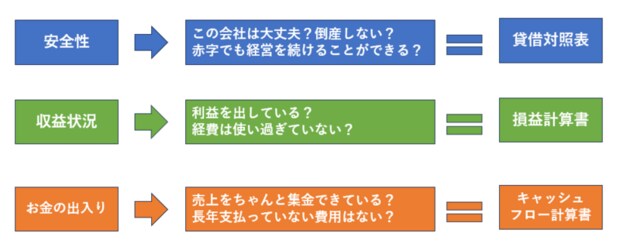

・貸借対照表(B/S)

・損益計算書(P/L)

・キャッシュフロー計算書(C/F)

例えば決算期が1月1日から12月31日の場合、貸借対照表は12月31日時点における会社の財務状況を表します。現金や預金の残高、借金の額など財産の状況を把握することができます。

損益計算書は1月1日から12月31日までの収支状況を整理したものです。売上はどれだけあったのか、人件費や仕入にどれだけお金がかかったのか、ということを1つ1つ確認することができます。

キャッシュフロー計算書は上記2つを補完するような役割です。例えば、1万円分の売上があった場合、損益計算書では売上として計上しますが、必ず手元にお金が入ってきているとは限りません。お客さんが「今度払うね」という具合に「ツケ」にしている可能性もあります。

もしこういう事例が多く続けば「売上も上がっており儲けているけど、手元にお金がなくて従業員にお給料を払えない」といった事態となり、会計上は黒字なのに倒産してしまうということも考えられます。そこで、実際のお金の出入りを正確に把握するためにキャッシュフロー計算書があります。

ここでは3つそれぞれに役割があることを把握してください。

以下それぞれもう少し詳しく見ていきます。