FPオフィス「フォルテシモ」へ依頼されたお客さまの家計簿を、mymoでアドバイスする【うちの家計簿】。今回は現在独身、38歳の女性会社員Nさんです。老後の不安から複数の貯蓄型保険に加入されており、その保険料の支払いのために手持ちの貯金は少ないという状況に。今回は貯蓄型保険のメリット・注意点や、ライフプランの変化に対応できるお金の備え方を解説します。

30代独身女性Nさんから家計について相談されたこと…

(Nさん談)これからずっと独身かも・・・。「老後のお金を貯めておかないと」と思い、昨年保険の見直しをしました。少しでも損をしたくないと思い、掛捨ての保険ではなく貯蓄型の保険に複数加入しました。

60歳まで払えばずっと保障が続き、お金が貯まるタイプのものです。最初は頑張ろう!と始めたのですが、月々の貯金が5000円しかできず、手持ちの現金がなかなか貯まらないため、このままでいいのか不安になってきました。イデコやNISAにも興味があるのですが、始めるお金がなくて・・・。

家計のアドバイスをお願いします。

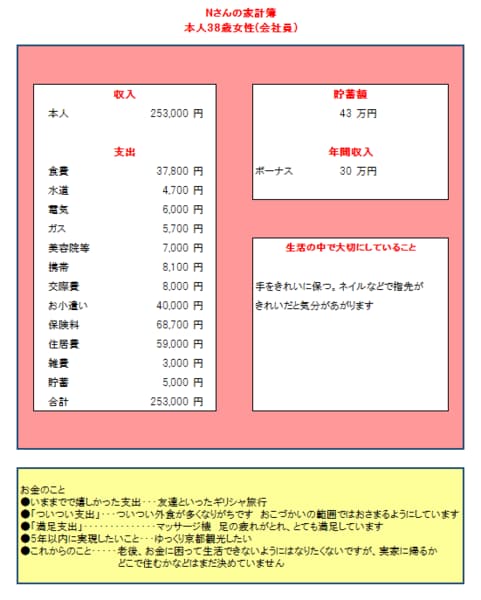

現在は独身で一人暮らし、38歳会社員Nさんの家計簿は…?

手取り収入の25.3万円のうち、月々約6.8万円、収入の3割近くが保険料の支払いにあてられています。これは毎月必ず出ていく固定支出です。もうひとつの固定支出の家賃とあわせると、収入の半分になります。

現金での貯金は月々5000円しかできず、預金の残高がなかなかふえないため、急な出費に備えられるのか心配になられたのではないかと思います。