株式会社ベター・プレイスの調査によると、2018年に創設された企業年金制度である「はぐくみ基金(現・はぐくみ企業年金)」の加入者は、24年6月時点で7万人超。調査時点の直近3ヵ月で加入者訳1万人増加と、近年急拡大しています。この背景には、他の企業年金制度にはない「驚きの節税効果」があると、税理士法人グランサーズの共同代表で税理士・公認会計士の黒瀧泰介氏はいいます。今回は、そんな「はぐくみ基金」の詳しい仕組みや注意点についてみていきましょう。

知ってた?…2018年創設の「はぐくみ基金」

――「はぐくみ基金」という退職金の積み立て制度が、あちこちで噂になってるみたいですね。

黒瀧氏(以下、黒)「はい。税金だけでなく社会保険料も減らせるので、従業員にも経営者にもメリットがある退職金積立制度として注目されているんですよ」

――社会保険料も減らせるんですか!

黒「そうなんです。また、はぐくみ基金は老後以外でも受け取れる場合があるなど、かなり使い勝手のいい制度だと思います」

――具体的には、どんな制度なんですか?

黒「『はぐくみ基金』は、正式名称を『福祉はぐくみ企業年金基金』といい、2018年に厚生労働大臣の認可を受けて設立された企業年金制度です。

実は、2023年10月にブランドがリニューアルされ、愛称が『はぐくみ基金』から『はぐくみ企業年金』になりました。『DB(確定給付企業年金)』に分類される制度ですので、それをわかりやすくするための愛称の変更かと思います。

いまのところ従来の名称のほうが浸透しておりますので、今回は『はぐくみ基金』に統一してお話していきますね。

はぐくみ基金は、2023年3月末時点で、加入事業所数は約1,100ヵ所、加入者数は約3万7,000人です」

――設立されて5年のわりに、加入者数はけっこう多いんですね!

黒「はい。もともとは福祉や保育などのエッセンシャルワーカーに向けて作られたものですが、基本的に職種や正規・非正規に関わらず加入することができます。

――職種は問わないということですね。

黒「この制度は、従業員が自身の給与から毎月お金を積み立てていって、自身で退職金を作っていくというものになります。

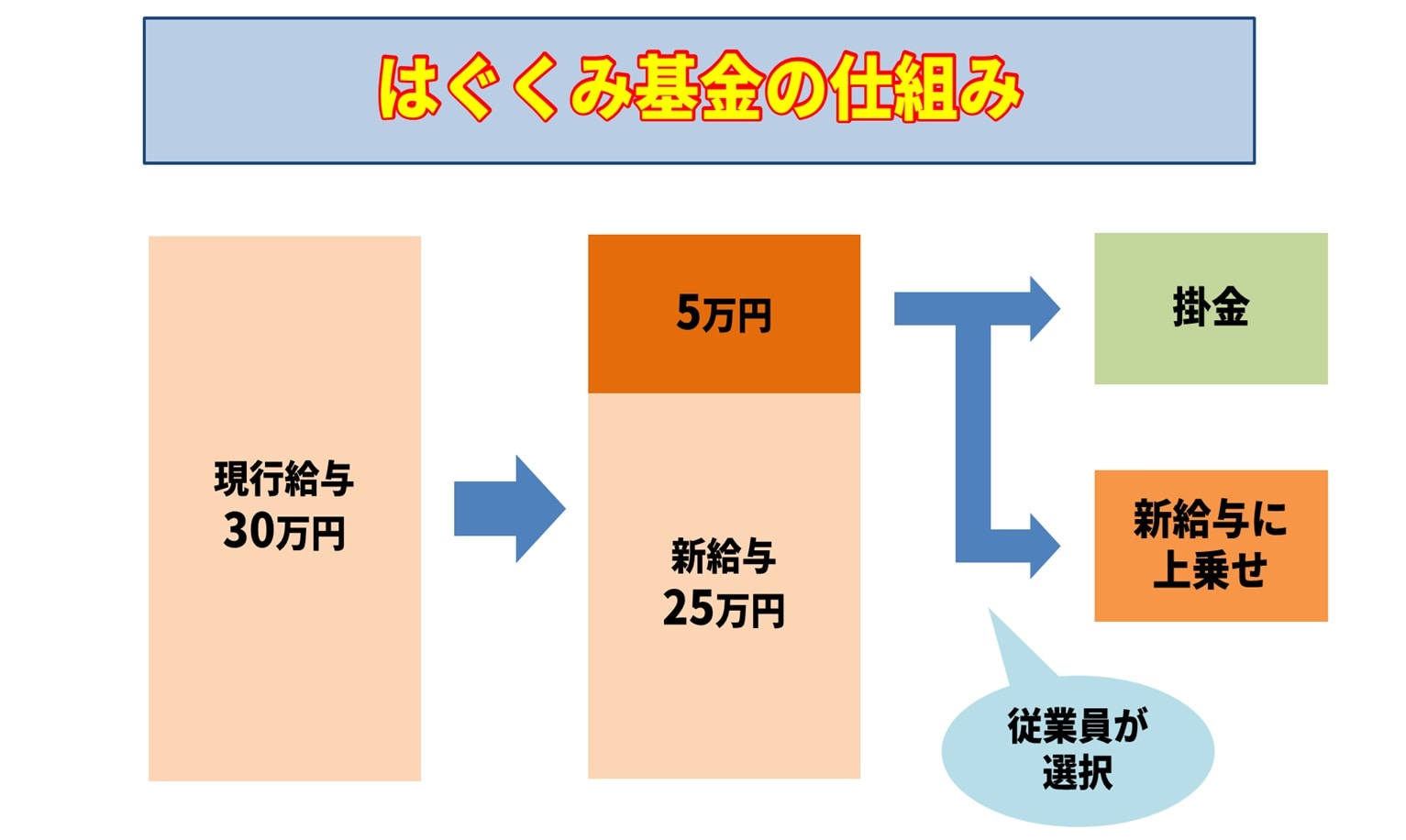

[図表]はぐくみ基金の仕組み 出所:筆者作成

[図表]はぐくみ基金の仕組み 出所:筆者作成

はぐくみ基金は、『選択制』を導入しており、従業員は、給与の一部を『はぐくみ基金』の掛金にして将来退職金で受け取るか、これまでどおり給与として受け取るかを選ぶことができるという仕組みになっています。

また、資産運用は大手保険会社に委託されるため、管理の手間などもかからず、投資の知識も不要です。

70歳未満まで加入可能で、「企業型DC」や「iDeCo」と併用もOK

黒「『はぐくみ基金』の加入年齢ですが、70歳未満まで加入できます。また、掛金については、従業員が『最小1,000円から給与の20%まで』のあいだで自由に選んで金額を設定でき、上限は100万円となっています。また、掛金の変更は年に2回可能です。

――いまじゃ70歳までバリバリ働いている人も多いですし、「70歳未満」はありがたいですね。掛金についても、給与が100万円の場合だと上限20万円ってことは、けっこう大きく掛けられますね! 「他の制度と併用可」と聞いたのですが、これはどういうことでしょうか?

黒「はい。はぐくみ基金は、『企業型DC』や『iDeCo』などと併用可能です。ただしその場合、他の制度で掛けられる上限が減ります。たとえば、はぐくみ基金に加入していると企業型DCの掛金は、最大2万7,500円となります。また、はぐくみ基金には役員も加入可能です。

――「中退共」だと役員は加入できないので、ここもポイントですね。

黒「また加入は任意ですので、積み立てるかどうかは従業員が選ぶことができます」

税金だけでなく、「社会保険料」も抑えられる

黒「はぐくみ基金のメリットは、主に3つあります」

1.社会保険料や税金を減らすことができる

――税金は減らせても、社会保険料まで減らせるのは珍しいような気がするんですけれど、これはどういうカラクリなんでしょうか?

黒「先述のとおり、はぐくみ基金は、給与の一部を掛金として受け取るか、給与としてそのまま受け取るかを加入者が選べる『選択制』を導入しています。加入者が掛金として受け取った場合、給与から拠出される掛金は社会保険料の算定基礎から除外できます。そのため社会保険料が下がる、というわけです」

――なるほど! 選択制ならではのメリットなんですね。

2.企業側の負担が少ない

黒「はぐくみ基金は、掛金を労働者自身の給料から積み立てることになるので、退職金の積み立てで会社が負担する部分はありません。実質的に従業員が自分で積み立てていく形なので、会社側の負担を抑えることができます」

3.定年でなくとも、休職や退職のタイミングで引き出せる

黒「また、はぐくみ基金では、老後や定年退職時ではなく、通常の退職時や休職時などにも積み立てたお金を戻すことができます」

――出産・介護などのタイミングで休職や退職をされる方は、そのタイミングで受け取れるんですか?

黒「そのとおりです。他の制度は、引き出す年齢に制限があったり、一定期間加入していないと元本割れを起こしたりします。たとえば、企業型DCの受け取りは原則60歳からです。

しかし、はぐくみ基金は加入期間が1ヵ月以上あれば、積立額の全額を受け取ることができます」

――かなり柔軟な仕組みですね!