年金以外に「75万円超」の給料がある人も必ず申告を

必要な書類リスト

□確定申告書

□公的年金等の源泉徴収票

□給与所得の源泉徴収票

□社会保険料の控除証明書 など

勤労収入の金額によって申告の義務が発生

公的年金等の収入が400万円を超える場合、もしくはそれ以外の所得が20万円を超える場合は、確定申告をしなければなりません。公的年金を受け取りながら働いて勤労収入を得ているなら、特に後者の「所得20万円」がポイントになります。

公的年金以外の所得が勤め先からの給与のみの場合は、給与収入が年間85万円を超えると確定申告が必要になります。というのも、給与所得控除額は最低でも65万円あるので、収入が85万円を超える=控除後の所得が20万円を超えるからです。

この85万円超のラインは、税制改正で給与所得控除の最低額保障額が55万円から65万円に上がったため2024年までの75万円超から変更になりました。そのため同じ働き方をしている場合、確定申告不要になるケースもあり得るので確認しましょう。

まとめると、公的年金が年間400万円以下、給与収入が年間85万円以下であれば確定申告は不要、85万円を超える場合は確定申告が必要となります。

最高10万円を差し引ける「所得金額調整控除」

公的年金の他に給与やアルバイト収入などがある人は、「所得金額調整控除」を受けられる可能性があります。

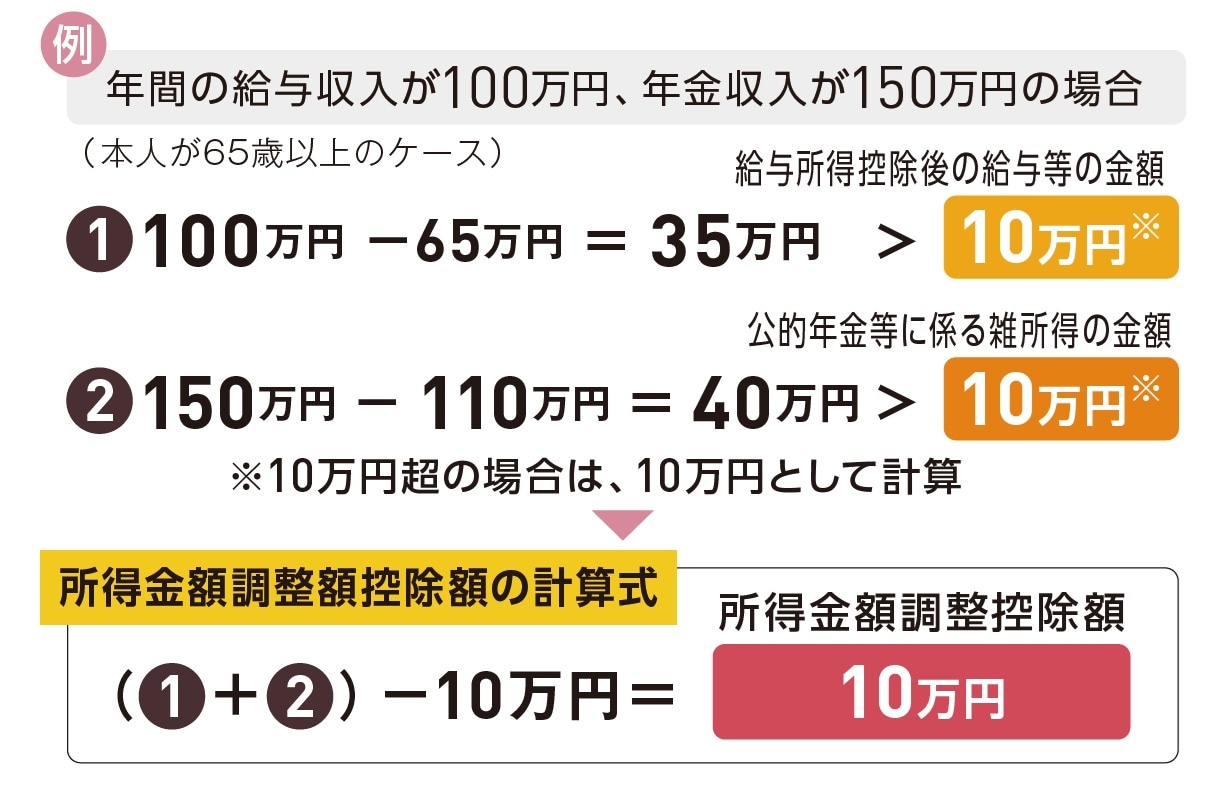

これは、給与所得控除後の給与所得の金額と公的年金等に係る雑所得の金額の合計金額が10万円超の場合、図表6の計算式により、最高10万円を給与から差し引くことができるという制度です。

例えば、「給与所得控除後の給与等の金額」と「公的年金等に係る雑所得の金額」が共に10万円を超える場合、下記の計算式のように、給付所得控除に加えて10万円の所得金額調整控除額を差し引けます。該当するか確認しましょう。

■所得金額調整控除額の計算式

給与所得と年金所得がある場合に一定金額を給与所得金額から控除する制度。2種類あり、このケースでは「給与所得と年金所得の双方を有する者に対する所得金額調整控除」としてこの計算式を使います。

[図表6]所得金額調整控除額の計算式 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表6]所得金額調整控除額の計算式 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋