相続税も贈与税も、「非課税枠」を上手に活用しよう

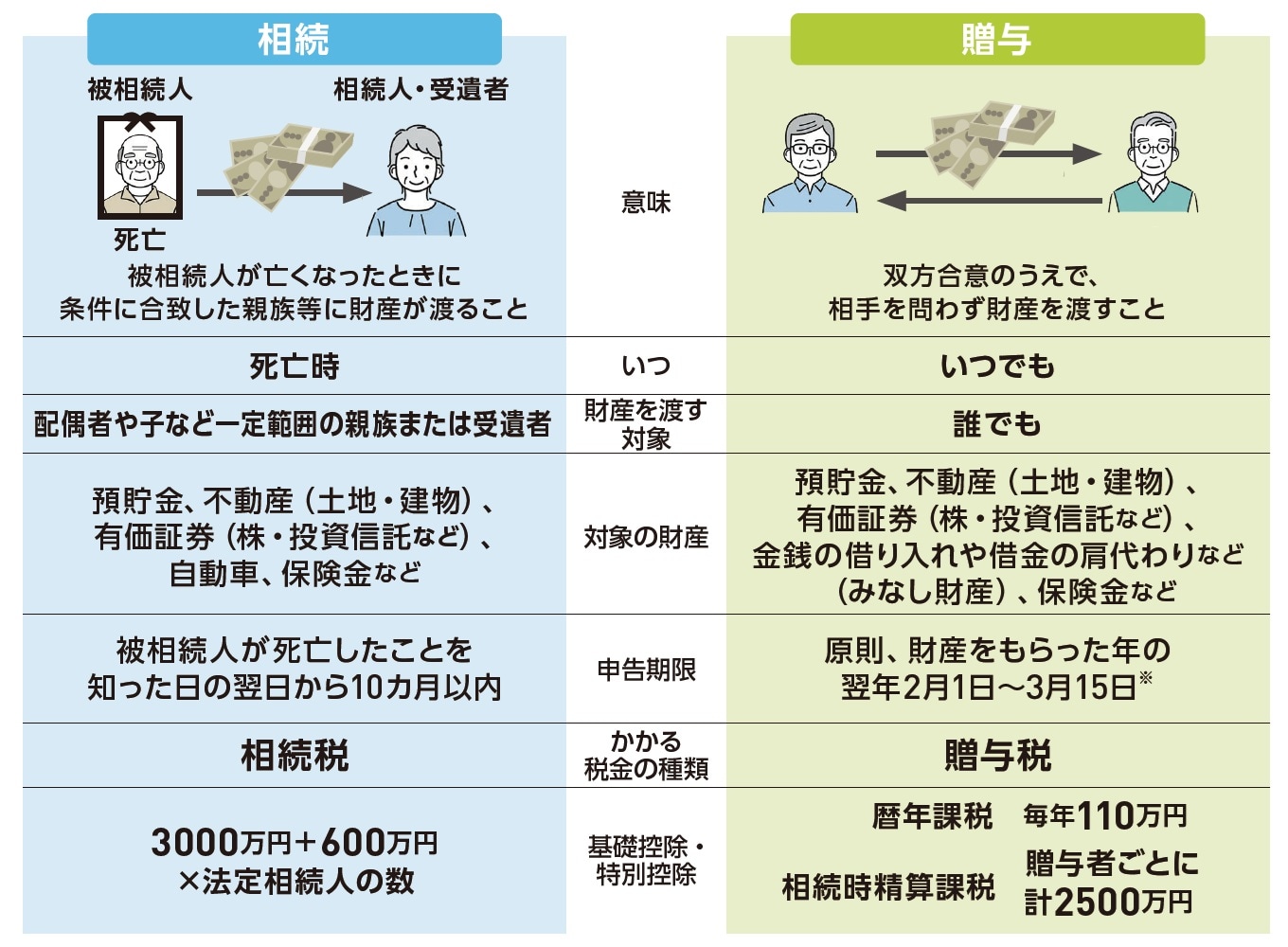

財産を受け取ったときにかかる税金には「相続税」と「贈与税」があります。相続税とは、亡くなった人の財産を相続する際にかかる税金です。相続税には基礎控除があり、「3000万円+600万円×法定相続人の数」の計算式で算出されます。

例えば、故人に配偶者と子ども2人がいた場合、基礎控除額は4800万円です。つまり、相続財産が4800万円以内であれば税金がかからず、申告は不要になります。また、配偶者の相続や生命保険の受け取りの場合は、税額の軽減や非課税になる仕組みがあります。

一方、贈与税は、自分以外の他人(存命中)から財産をもらった際にかかる税金です。こちらも基礎控除があり、誰でも利用できる「暦年課税」の場合、基礎控除額の年間110万円以内の贈与であれば贈与税はかかりません。つまり高額の贈与を受けるとしても、年間110万円以内になるよう分割して受け取れば、贈与税はかからないのです。

相続税は被相続人が死亡したことを知った日の翌日から10カ月以内に、贈与税は原則、財産をもらった年の翌年2月1日から3月15日※までに申告手続きをする必要があります。

※ 令和8年は、2月2日から3月16日まで

[図表5]相続と贈与の違い 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

[図表5]相続と贈与の違い 出典:『いちからわかる!確定申告トクする書き方ガイド 令和8年3月16日締切分』(インプレス)より抜粋

西原 憲一

西原会計事務所 代表

税理士