先行き不透明な現代、いったいいくら貯金すればいいの?と心配になったことはありませんか。そこで今回は、20代の金融事情にクローズアップ!20代の貯金平均額、これから起こるライフイベントを踏まえた将来必要な金額を計算していきます。

20代の平均貯蓄額は121万円!

20代女性の貯蓄状況についてみていきましょう。まず、平均貯蓄額(金融資産残高)は以下の通りです。

平均額:121万円

参照:「金融広報中央委員会/家計の金融行動に関する世論調査(令和5年)」

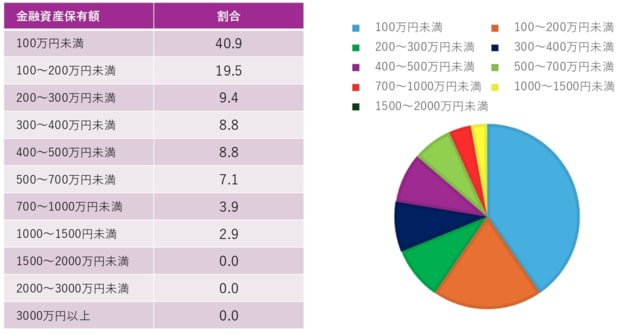

意外に多く感じませんか。しかし、20代・貯蓄額の中央値は9万円となっており、こちらのほうが実態に近い数字かもしれません。20代単身の貯蓄額分布では以下のようになっています。

金融資産保有額(貯蓄)が100万円以下の人が40%超。つまり1/3以上の人が貯蓄100万円未満ということになります。だからといって、貯蓄が少なくてもよいという訳ではありません。20代以降に訪れるライフイベントは、かなりのお金がかかります。

結婚式や住宅購入にはいくらくらいかかる?

人生の三大資金といえば「住宅資金」「教育資金」「老後資金」の3つ。また、この3つほど大きくありませんが、「結婚資金」も20代以降に多い支出です。さっそくこの4つのライフイベントについてみていきましょう。

結婚資金

挙式・披露宴・ウエディングパーティーにかかる平均費用は、2023年の数字で以下の通りでした。

総額平均:343.9万円

うちカップルの自己負担額:161.3万円

参照:「ゼクシィ 結婚トレンド調査2024」

また、新生活にあたり家具・家電を購入した金額の平均額は・・・

インテリア・家具平均:24.4万円、家電製品平均:28.8万円

参照:「新婚生活実態調査2023(リクルートブライダル総研調べ)」

これらから、結婚資金は平均214万円以上必要といえるでしょう。

住宅資金

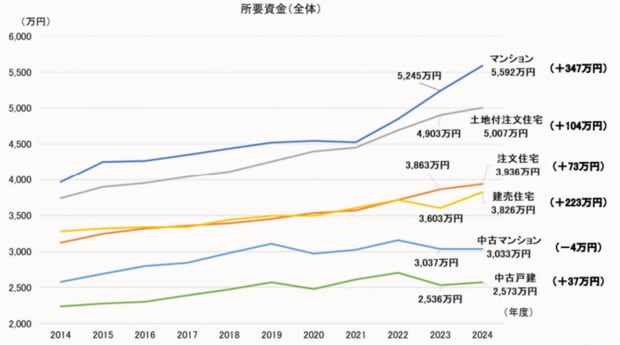

続いて住宅資金です。上記グラフより平均すると、住宅資金平均は約3994万円となります。また、次のデータから、住宅資金のうち2割ほどを頭金(自己資金)としていることがわかります。

自己資金比率平均 21.0%

参照:「2024年首都圏新築マンション契約者動向調査」

教育資金

まずは、高校までの資金についてみていきましょう。子供一人当たりにかかる学習総費用額の平均は以下の通りです。この学習総費用額には「学校教育費・学校給食費・学校外活動費(塾など)」を含みます。

幼稚園~高校まですべて公立:約596万円

幼稚園~高校まですべて私立:約1976万円

参照:「令和5年度子供の学習費調査」

次に大学の学費です。

国公立:約481.2万円

私立文系:約689.8万円

私立理系:約821.6万円

参照:日本政策金融公庫「令和3年度 教育費負担の実態調査」

高校までの学習費総額は約596万円(公立の場合)~約1976万円(私立の場合)、大学の学費は約481万2000円(国公立)~約821万6000円(私大理系)となり、この合計は約1077万2000円~2797万6000円となります。幼稚園から大学まで、すべて国公立でも1000万円以上の教育資金が必要なことが分かりますね。

ざっくり計算しても、高校までの学費平均は約1286万円、大学の学費平均は約664万円、幼稚園から大学までの教育費は、進路によっても幅がありますが、おおよそ2000万円前後になるケースもあります。また、大学で自宅外通学を選択した場合は、年間平均約95万円の仕送りが必要となるため、4年間でさらに約380万円が加算される計算になります。

老後資金

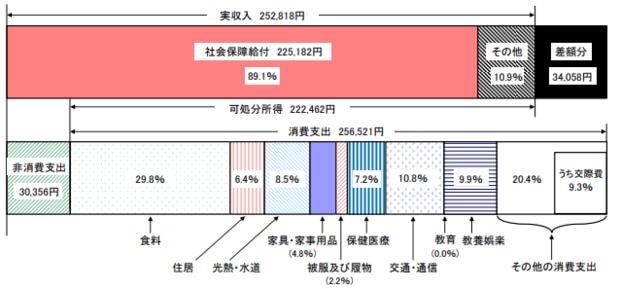

最新の家計調査報告から、老後を20~30年とした場合の公的年金以外に必要な資金を計算してみましょう。

収入平均:25万円2818円 (65歳以上夫婦のみの無職世帯の場合)

支出平均:28万円6877円

不足額は約3万4000円=公的年金以外に必要な資金となるため、

約3万4000円×240ヶ月(20年)=約816万円

約3万4000円×360ヶ月(30年)=約1224万円

約1224万円は、公的年金以外に必要とされる生活費の目安です。この金額は、持ち家で住宅ローンの支払いが終わっており、住居費は修繕やメンテナンス費程度に抑えられているケースを想定しています。また、病気や介護が必要になった場合の費用は含まれていません。将来の医療や介護のことも考えると、300万円ほど余裕をもって見積もっておくと、より安心といえるでしょう。

さらに、賃貸住宅に住み続ける場合、とくに都市部では家賃の支払いが続くため、必要な老後資金はこの目安よりも多くなる可能性があります。

老後資金を約1500万円とした場合、以上4つのイベントにかかる費用合計は、約8200万円です。これらはあくまで平均値を単純合算した目安であり、実際には配偶者との分担やライフプランによって大きく異なります。これから貯蓄する際の参考としてください。