1.「106万円の壁」は2026年10月に撤廃予定

これまで、勤務先で社会保険に入るには「年収106万円以上」「従業員51人以上の企業」などの要件がありました。とくに賃金要件は「106万円の壁」と呼ばれ、働き控えの一因ともいわれていました。

しかし、最低賃金の上昇や人手不足を背景に「106万円の壁」の廃止が議論されるようになり、2025年の年金制度改正法の成立よって賃金要件の撤廃が決定し、2026年10月に実施される見込みです。

従来の厚生年金の加入要件は以下の4つです。

現在の加入要件 | 今後の方針 |

|---|---|

(1)月の賃金が8万8,000円以上(年収106万円以上) | 廃止 |

(2)勤務先が従業員51人以上 | 段階的に廃止 |

(3)週の所定労働時間が20時間以上 | 存続 |

(4)学生以外 |

このうち、(1)の賃金要件は2026年10月で撤廃される見込みで、(2)の従業員数条件も2027年10月から8年間で段階的に撤廃します。なお、「106万円の壁」を撤廃した場合、新たに約200万人が厚生年金の加入対象になる見込みです。

tips|そもそも「年収の壁」って何?

「年収の壁」とは、税金や社会保険料が発生する境目となる年収額のことです。106万円・130万円・160万円・201万円などの壁があり、それぞれで税や社会保険料の負担が生じます。

「106万円の壁」を超える場合、一定の条件を満たすと、厚生年金や健康保険の保険料を負担しなければなりません。もちろん、将来受け取る年金が増えるメリットはありますが、働く時間を増やしたのに、かえって手取りが減ってしまう場合があるのです。

それぞれの「年収の壁」の違いはこちらの記事でも解説しています。

>年収103万・106万・130万・150万・201万の壁の違いとは?

2.手取りと保険料の関係は?

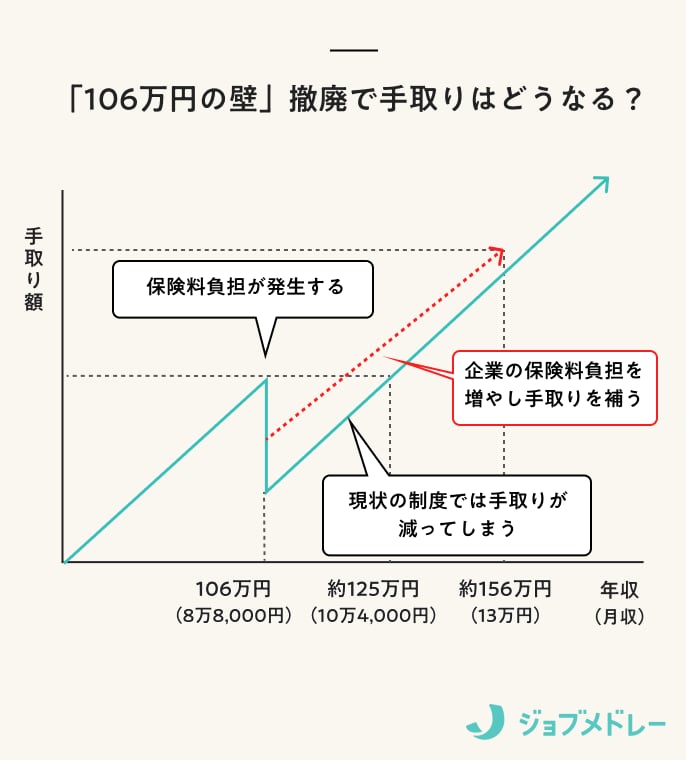

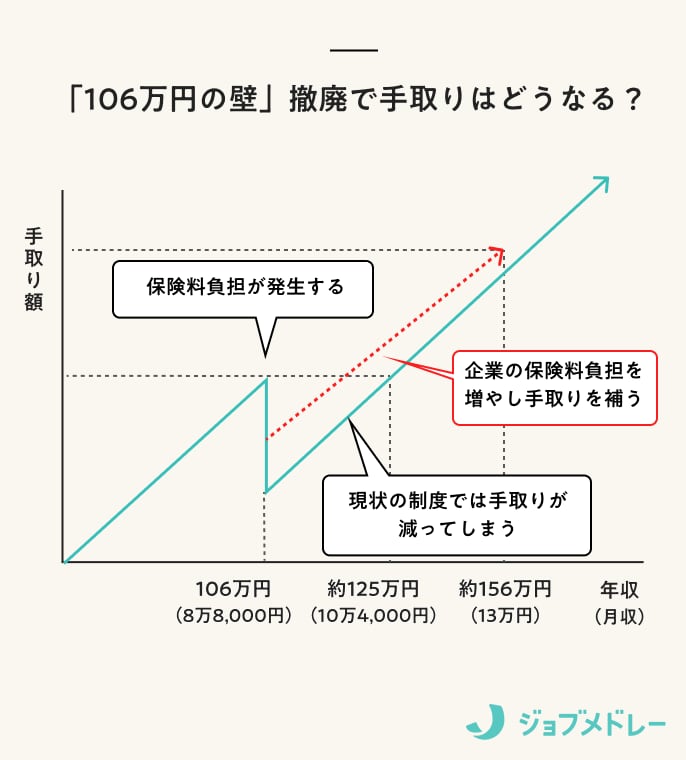

「壁が撤廃される」と聞くと、手取りが増えるような印象を受けるのではないでしょうか。しかし「106万円の壁」が撤廃されるだけでは、社会保険料の負担が生じるため、必ずしも手取りが増えるわけではありません。

社会保険料は、働く人と勤務先が半分ずつ負担しています。現状の制度では、106万円を超えると保険料の負担が生じるため、手取りを増やすには約125万円以上の年収が必要でした。

「106万円の壁」の撤廃後、労使合意のもとで、社会保険料の企業負担を増やせる特例制度が導入されます。これは、社会保険への加入を進めると同時に、本来は労働者が負担する保険料の一部を企業が肩代わりすることで、加入後の手取りが減る不安を和らげることを目的とした制度です。パートやアルバイトが、年収を気にせず働きやすい環境を整える狙いがあります。

制度の対象となるのは、年収156万円未満の短時間労働者を新たに社会保険に加入させる企業です。なお、企業が追加で負担した社会保険料については、国が支援する方向で検討されています。