相続税を減らすカギは「基礎控除額」にある

吉田課長「孫を養子にすると納める税金が少なくなる……? どういうことですか?」

たとえば、相続税の基礎控除額は下記の式から計算されます。

〈相続税の基礎控除額〉

3,000万円+600万円×法定相続人の数

つまり、孫を養子にすれば、相続人が1人増えたとみなされ、基礎控除額が600万円多くなるんです。

吉田課長「私には子どもが2人います。もし父が私の子(=2人の孫)と養子縁組をしたら、600万円が2人分、つまり1,200万円控除できるということでしょうか?」

残念ですが、相続税の計算では、養子が何人いても基礎控除に加算されるのは1人分(600万円)までと決まっています。

吉田課長「私の妹にも子どもがいるんですが、そういう場合はどうなるんでしょうか?」

たとえば、妹さんのように相続人に子がいる場合、その孫を養子にすることも可能ですが、孫が複数養子になると、それぞれが法定相続人となり、遺産分割協議が複雑になる恐れがあります。

また、弟さんのように子がいない相続人がいれば、相続分がどう分けられるかという問題も出てきます。相続税の軽減も重要ですが、遺産分割協議をスムーズに行うことも同じくらい重要です。

ただし、もし相続人が吉田さんお1人だけというケースなら、遺産分割で揉めることはありません。その場合は、お父さまが吉田さんの子ども(2人の孫)と養子縁組をすることで、相続税を抑える効果が期待できるでしょう。

血族全員に相続権があるわけではない

吉田課長「血族にあたる人って、たくさんいますよね。この血族全員に相続権があるんでしょうか?」

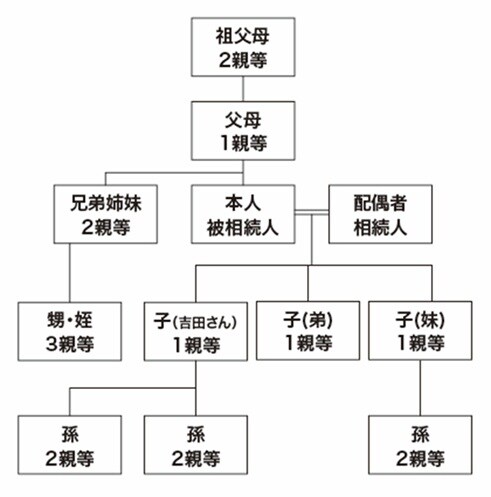

民法では、親族にあたる血族を「6親等内の血族」と定めています(民法725条)。下記の[図表]は、吉田さんの家系図を兼ねた「2親等内の血族」(配偶者を除く)を示したものです。たとえば、父母や子どもは「1親等」、祖父母・孫・兄弟姉妹は「2親等」の血族にあたります。

[図表]2親等内の血族(吉田さんの家系図) 出所:筆者作成

[図表]2親等内の血族(吉田さんの家系図) 出所:筆者作成

血族全員に相続権を与えるわけにはいきません。そこで、民法は優先順位を定めています(民法887条、889条)。

吉田課長「やっぱり、親等が近い人から順番に相続するんでしょうか?」

課長の推察のとおり親等が近い人から相続しますが、ただし注意点もあります。たとえば、父母と子はどちらも「1親等」ですが、民法では子どもを第一順位と定めています(民法887条1項)。

吉田課長「被相続人(親)の子どもが、親より先に亡くなっていた場合はどうなるんですか?」

被相続人(親)の子どもが、親より先に亡くなっていた場合には、たとえ被相続人の父母が健在でも、被相続人の子の子、つまり被相続人の孫が相続人になります(民法887条2項本文)。これを「代襲相続」といいます。

吉田課長「では、そもそも被相続人に子どもがいなかった場合はどうなりますか?」

被相続人に子どもがいなかった場合は、1親等である父母が相続人になります(民法889条1項1号本文)。また、子どもがすでに亡くなっていて、代襲相続する孫などもいない場合も同様です。

吉田課長「あまり多くないケースだと思いますが、祖父母も生きている場合はどうなりますか?」

父母は1親等、祖父母は2親等です。祖父母も生きている場合、親等が近い父母が優先されて相続人になります(民法889条1項1号但書)。また、すでに父母も祖父母も亡くなっている場合は、被相続人の兄弟姉妹が相続人になります(民法889条1項2号)。

吉田課長「では、その兄弟姉妹もすでに亡くなっていた場合は?」

被相続人の兄弟姉妹も亡くなっていた場合は、兄弟姉妹の子ども、つまり甥や姪が、兄弟姉妹を代襲して相続人になります(民法889条2項、887条2項の準用)。そして、こうした相続人が被相続人の財産を受け取った場合は、相続税の納税義務者になります(相続税法1条の3)。配偶者や受遺者についても、同じように相続税の対象になります。

配偶者には「固有の相続権」がある

また、被相続人の配偶者は、常に相続人となり、血族の相続人と同じ順位で相続権を持っています(民法890条)。

吉田課長「受遺者も被相続人の遺産を受け取ることができるんですよね?」

推察のとおり、受遺者も被相続人の遺産を受け取ることができます。被相続人は生前に遺言を作成して、自分の最終的な意思を示すことができます。民法964条には、「遺言者は、包括または特定の名義で、その財産の全部または一部を処分することができる」と規定されています。

遺言で遺贈を指定された受遺者は、その意思を受けて指定された財産を相続することになるのです。

多田 雄司

税理士