相続税の計算は、単純な足し算・引き算ではありません。「借金が多いから税金はかからない」という素人判断はもちろん危険ですが、もっと恐ろしいのは「税理士への相談の仕方」を間違えることです。不動産の評価額など、ピンポイントで専門家に聞いても、誰が何を相続するかという「全体像」を伝えなければ、正しい税額判定は不可能です。日経マネー(編)の書籍『絶対に避けたい!損する相続実例25』(日経BP)より、A子さんの事例とともに、「マイナスの相続」に潜む落とし穴について解説します。

マイナスの相続なのにまさかの税負担

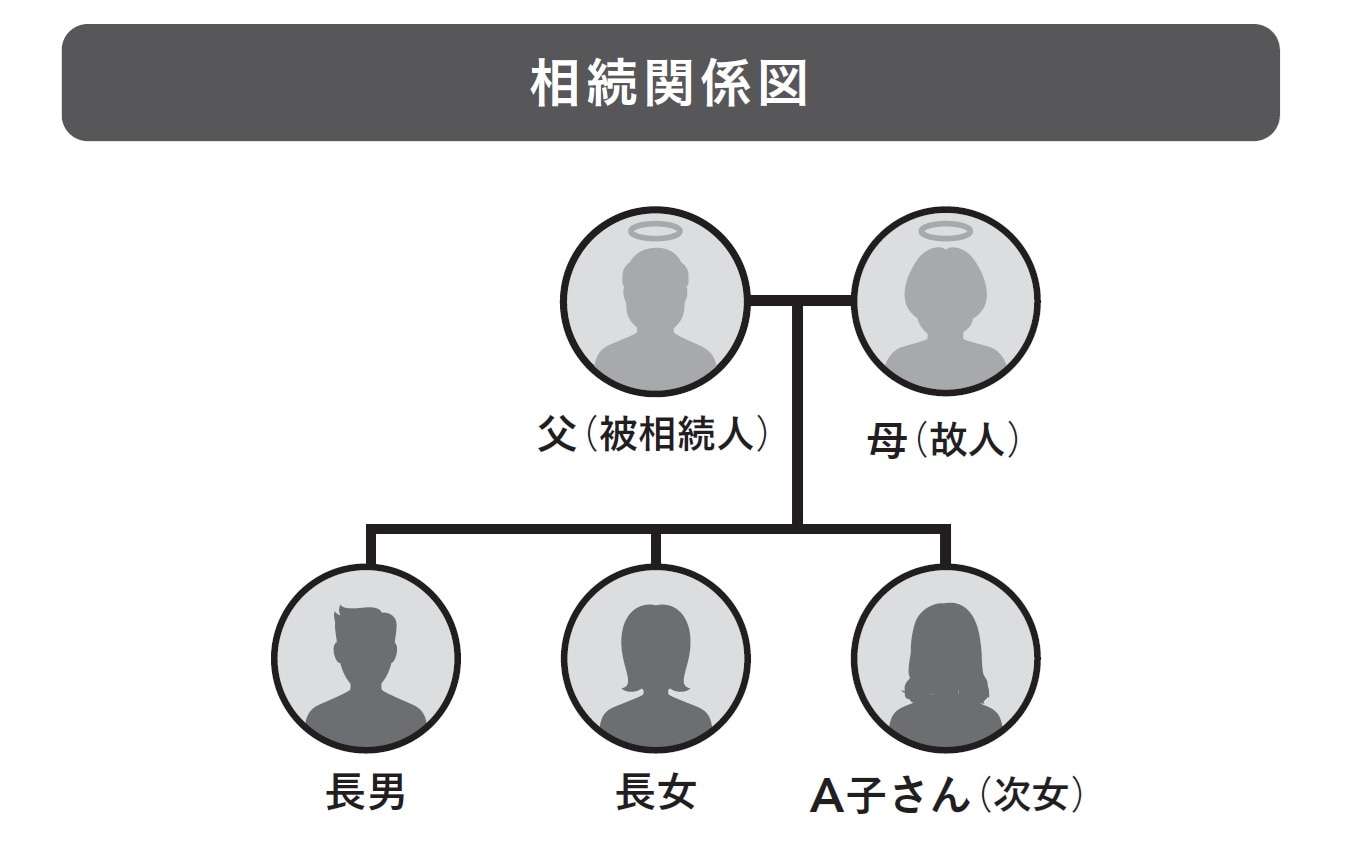

[図表1]相続関係図 出典:『絶対に避けたい!損する相続実例25』(日経BP)より抜粋

[図表1]相続関係図 出典:『絶対に避けたい!損する相続実例25』(日経BP)より抜粋

資産家の父が死亡。母は既に他界。7億円のローンのある時価10億円の商業ビルと預金2億円が残された。相続人は兄弟3人。ビルは長男、預貯金は長女と次女のA子さんが1億円ずつ相続することに。

[図表2]「申告不要」だと早とちりしたばかりに… 出典:『絶対に避けたい!損する相続実例25』(日経BP)より抜粋

[図表2]「申告不要」だと早とちりしたばかりに… 出典:『絶対に避けたい!損する相続実例25』(日経BP)より抜粋

都内の一等地に商業ビルを保有する父が亡くなった。母は既に鬼籍に入っており、「時価10億円で借入残高7億円のビル」と「預金2億円」を長男、長女、次女のA子さんの3人で相続することになった。

長男はおっとりとしたサラリーマン、しっかり者の長女と末っ子気質で甘えたがりやのA子さんは、それぞれ結婚して実家を出、現在はパートの主婦だ。父と同居していた長男がビルを、姉妹がそれぞれ1億円を相続することで、すんなりと全員の合意が得られた。

「兄さんはパパの介護もしてくれていたし、私は預金だけの方が気楽でいいわ」とA子さん。ただ、気になるのは相続税だ。

「1億円も相続したら税金が大変なことになるのでは?」と心配になった長女は、知り合いの税理士に軽く相談してみた。すると時価10億円と聞いていた商業ビルが、現在の相続税評価額で計算すると4億円であることが判明した。

相続税の計算では、建物の評価額は固定資産税評価額によるものとされる。この評価額は実際の売買価格の3〜4割くらいの評価に抑えられているため、時価10億円の商業ビルも土地は路線価、建物は固定資産税評価額で計算すると4億円になってしまうのだ。

「7億円のローンは債務控除として認められるから、預金と合わせても遺産全体ではマイナスになるわ。申告もしなくていいみたい!」

それを聞いたA子さんは大喜び。長年住んでいたマンションが老朽化し、引っ越しの検討を始めた矢先だったのだ。A子さんは早速、不動産屋に足を運んだ。

「お尋ね」が落とし穴に

「予算は1億円。遺産があって」「1億円も相続すると相続税が大変なんじゃないですか?」「赤字の相続だから相続税はかからないらしいのよ」

それなら、ということで不動産屋に勧められるまま、A子さんは新築の億ションの購入を決めた。

数カ月後、A子さんの元に税務署から「お買いになった資産の買入価額などについてのお尋ね」が届いた。これは税務署が購入資金の出所を調査するもの。過去の所得隠しや、贈与があったにもかかわらず贈与税を納付していないケースを見つけるためだ。

申告不要と信じ切っていたA子さんは堂々とその旨を税務署に伝えた。税務署からは父の財産債務の明細の提出を求められ、よく分からぬまま、長女に作ってもらった書類をそのまま提出した。

すると、マイナスの相続になるのは長男だけで、長女とA子さんには相続税がかかることが判明! 7億円のローンは長男に対してしか適用されず、預金だけを相続した2人の相続財産はプラスだったのだ。

その時点で父の逝去からは1年以上経過していたので、相続税、無申告加算税、延滞税合わせて2500万円を支払うはめになってしまった。